關於買房的負擔與評估等需要實際計算的問題,相信大家一定都參考過許多資料,之前〈一張表評估我的房屋購買力(含房貸試算表3.0)〉(KR098)(註1)裡也有許多房貸試算的評估表。這篇文章,我們再用每個月的「現金流」和「購買能力」來思考,你可以買多少錢的房產?

★ 1000萬的房產,每個月需要償還多少貸款呢?

通常,我們想著房價,總是覺得遙不可及,沒錯,因為房子的總價相較於一般物品而言,的確是巨人等級的。買任何東西都會牽涉到繳款負擔的問題,那現在,我們試著將房屋貸款的單位再切得更小,與生活其他消費支出做比較,應該會更具生活感並容易理解。

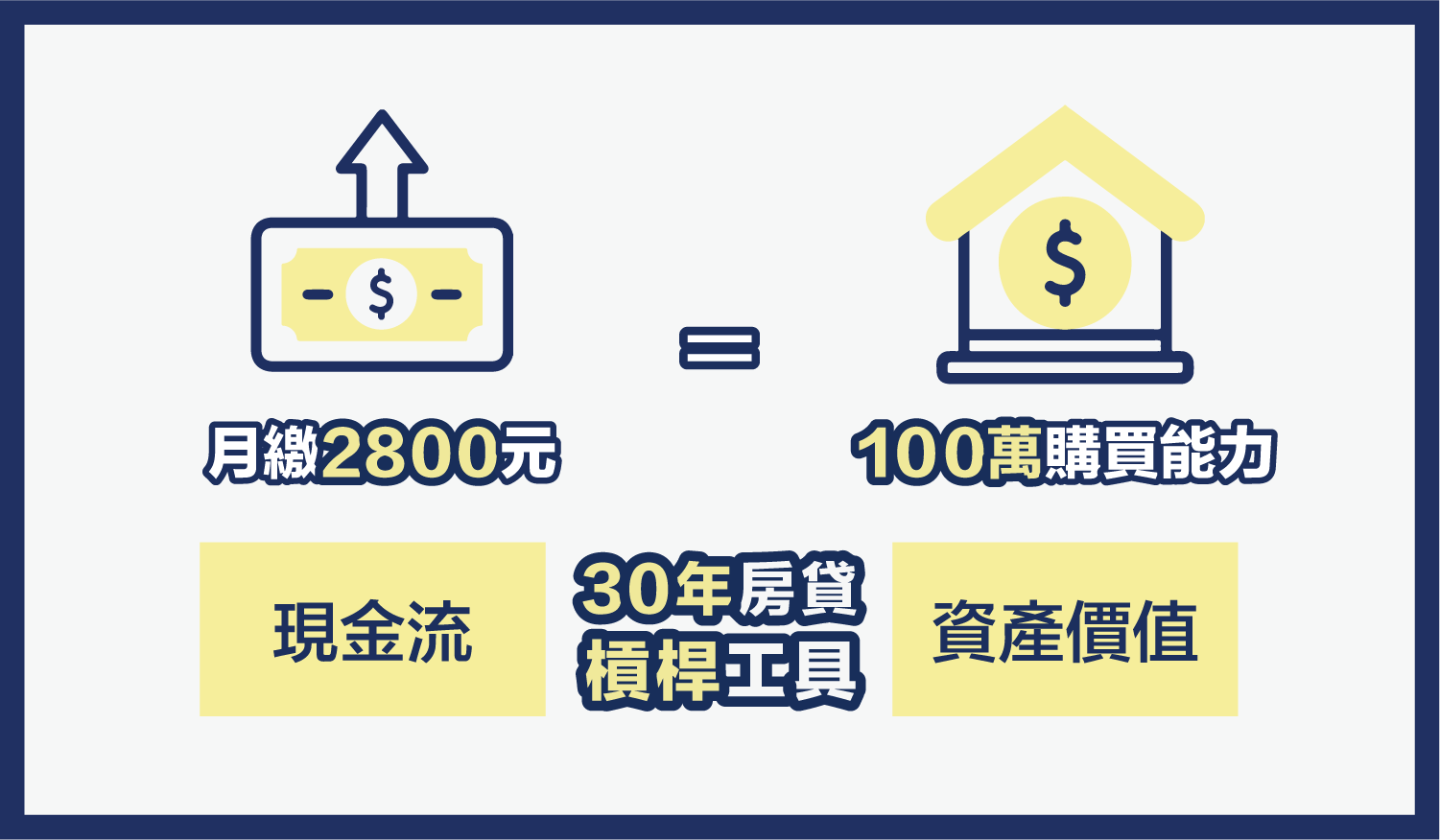

假設購買1百萬的房產,當然你會想,現在哪裡有1百萬的房子呢?先別急,請繼續看下去。以現在的市場行情來說,在中部地區,我們以一個小家庭可居的空間來看,以「總價1000萬的房產」為例,利率1.8%,現今普遍主流的貸款30年來看,貸款8成,貸款金額為800萬,那麼每個月本息平均攤還的金額大約是2萬8千多元。

換句話說,大概一個月支付2800元就是1百萬房子的本利和。這代表什麼呢?代表在這個時代,假設還有100萬的新房子,那麼你只需要每個月繳得出2800元就買得成了!當然,現實中不存在這樣的新屋,那我們要再怎麼進一步體會呢?請繼續往下看。

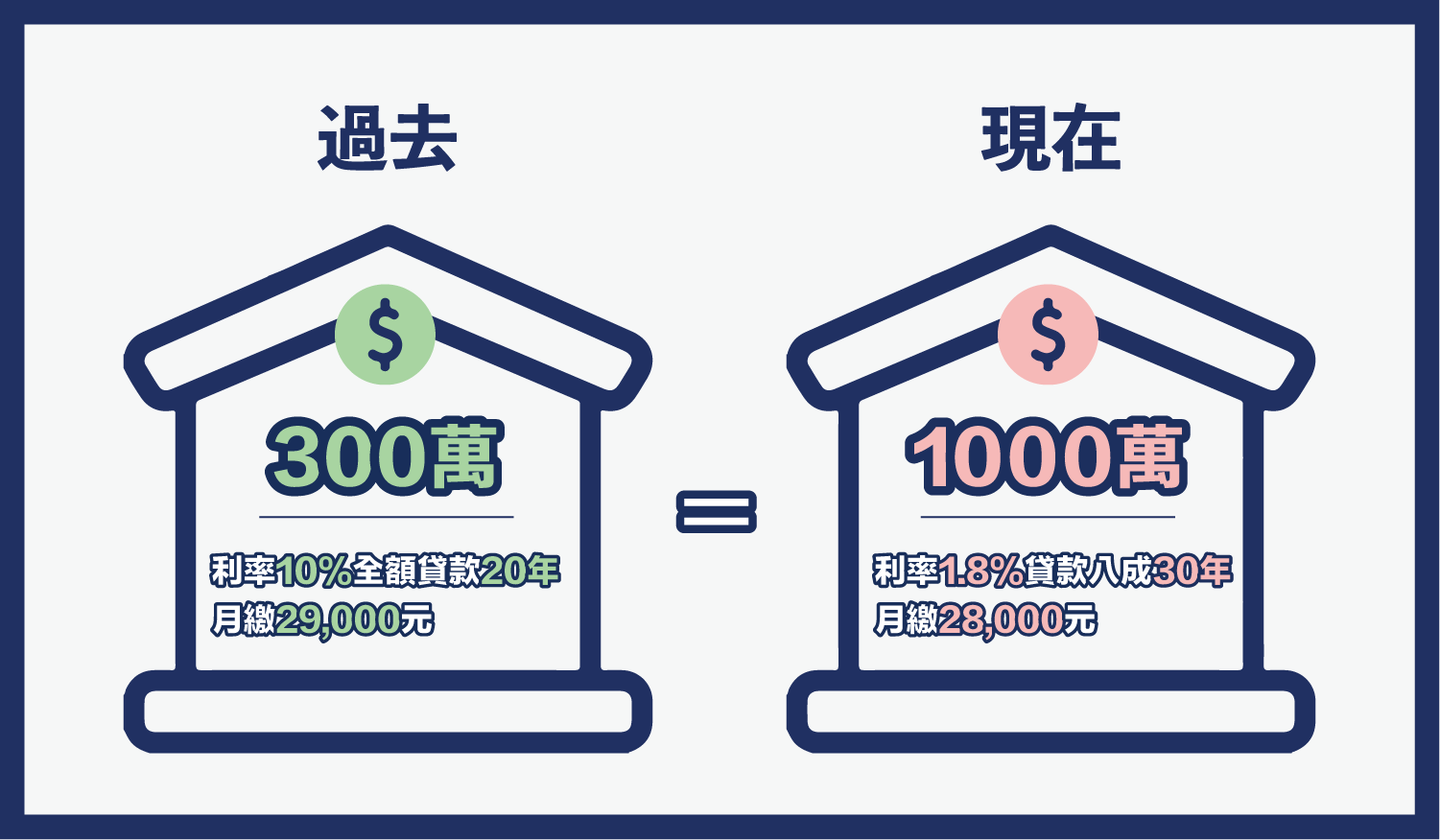

★ 以前買300萬的房子,約等同現在買1000萬的房子

在進一步說明一個月的支付能力前,我們先說剛剛提到的房屋總價的問題。也許總是很多人說,以前買一個房子頂多才3、400萬的……,現在的1000萬,在台中邊郊只能買小小的三房,在市區可能連二房都買不到,在彰化也許還買得到正常三房,但可見的是,目前以新房子來說,總價1000萬的房子,幾乎已經是一個小家庭可居住空間的基準價格了。

那麼過去,我們算一下總價3百萬的房子好了,以前的買房負擔就會比現容易嗎?在過去,買房子可以不必要有一到兩成的頭期款,但是房貸利率曾經10幾%。若以10%來算,300萬的房子全貸,以當時最高的20年房貸來算,那麼一個月就是要繳付差不多2萬9的金額。

因此,在過去的買房利率與條件來看,負擔得起300萬房產,差不多等同於今日負擔1000萬房產的能力。當然,這還不計現在的平均薪資比以前來說提升了很多,誠然,以前的物價也不是通膨至今日的價格。但可以理解的是,以今天的眼光來看,過去就算房屋總價好像比較「小」,但是還款壓力卻是無比巨大到比今日還大,主要原因在利率高低的問題。也因此,在老一輩人的觀念裡,總是覺得不要欠債,揹房貸是很可怕的,一有現款就要趕快把房貸還完。

★ 每個月支出2800元,就具有100萬房產的「購買能力」

如前所述,以現在的買房貸款與利率條件所示,買1000萬的房產,等於每個月繳2萬8的房貸。那麼等於如果我們「一個月可以支付2800元」就具有1百萬房產的「購買能力」。

請注意,雖然現實生活中沒有1百萬的新屋選項,但這邊我們指的是「購買能力」的比例問題。也就是,若將房屋總價降低來看,你能夠很清楚明白,100萬房產差不多就是每個月2800元的現金支付能力。為什麼要化約到幾千元呢?因為在我們的日常生活中,常常覺得買房子是遙不可及的大筆錢,卻忽略了,其實生活中小錢的價值與威力!而這樣的現象造就了新世代的年輕人流行「躺平」(努力也沒用,所以乾脆不努力了),但深諳「現金流」與「資產價值」的人就會明白,如何好好利用房貸所帶來的好處,來增加自我身家之價值。

首先,沒有其他的貸款能夠擁有如同新屋房貸的好條件:「貸款8成,30年年限」,這是一固定的條件架構;而每個月的現金流支出則是取決於自己的思考。重點是,如果當我們是得靠自己,沒有長輩也沒有祖產庇蔭的人,那麼我們所能擁有「最好的工具──其實就是這個30年房貸」。否則,終其一生,勞力所獲的生活,幾乎就是過著賺多少就花多少,死水一灘,無法有成長的機會與活絡的可能。

★ 你以為很便宜?買部70萬國產車,每個月需繳多少錢?

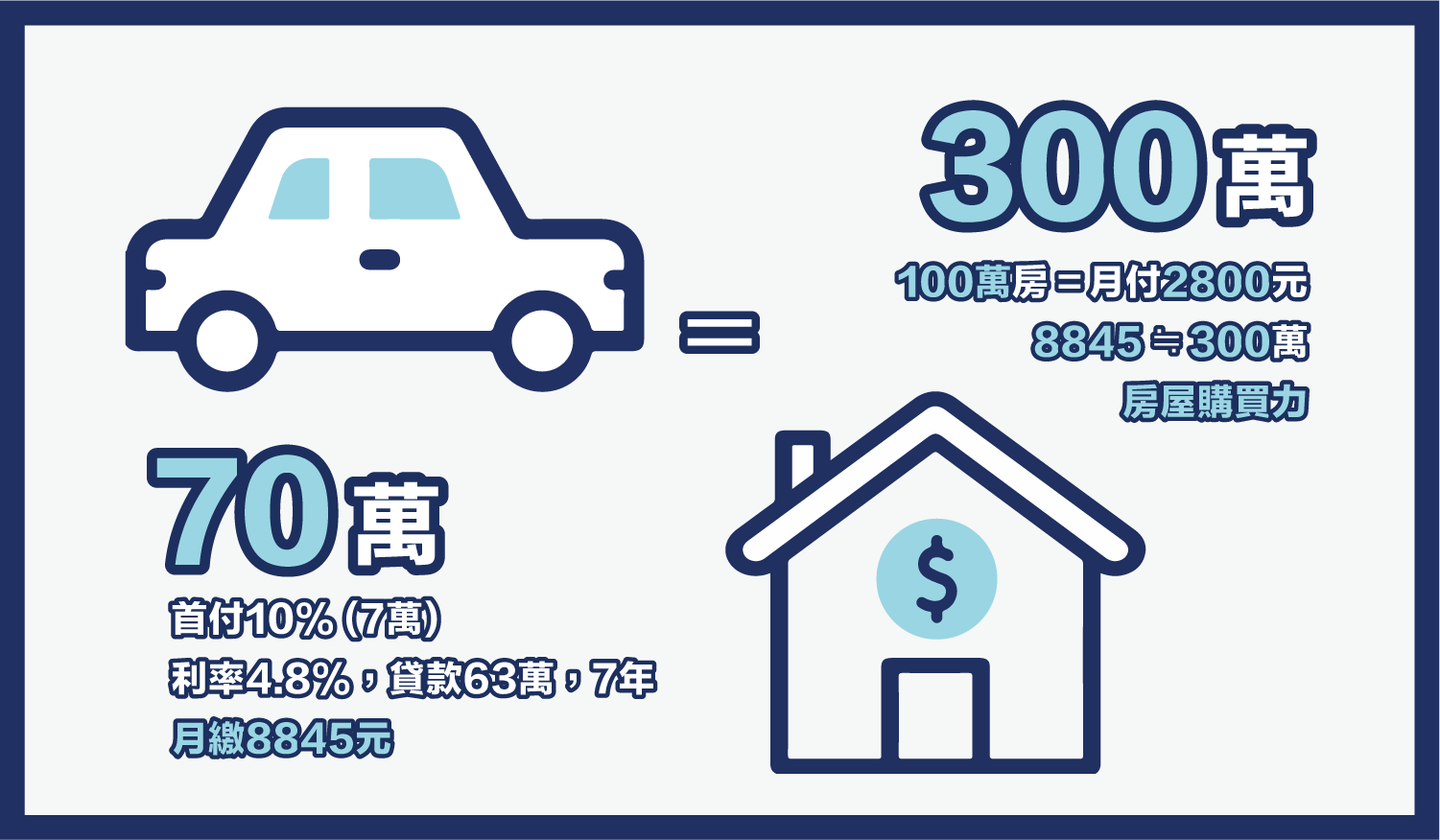

我們以一台基本的國產新車70萬來算算看,每個月需要支付多少錢?一台70萬的車,以首付10%(7萬),剩下的63萬來計算,國內的新車車貸利率一般而言大概是3.5-6%間;有時會有零頭期款的噱頭,但這樣的優惠,其實是可能將價格藏在總價裡,不僅車子的菜單內容議價低,也會使貸款金額提高,需繳付更多的利息。有些則是號稱只有2%多的超低車貸利率,但可能要先繳付一筆「貸款補貼利息」,那麼稀釋在往後的車貸中,其實也是提高了字面上的利率。

假設我們這裡就將車貸利率預設在4.8%,貸款63萬,用車貸的最長年限7年(84期)來均攤,那麼每個月需付的車貸金額為8845元。如果將8845元擺在「房屋購買力」來看意味著什麼呢?意味著300多萬的購屋能力!也就是說,當你決定購買70萬的車子時,也就喪失了購買300多萬房子的選擇機會。

以上是買車的車貸計算,但買了車後別忘了再計「養車的成本」。首先新車的領牌、保險和規費等辦法需要再準備大約5萬,之後每年的維修保養費、加油費、停車費、過路費和保險費等等(不列計罰單或其他意外費用),一年約7千至1萬元是跑不掉的。這還只是一般國產車的價格。關於買房或買車造成日後可能的財富差異請見〈先買車還是先買房?一念之擇在10年後差距數百萬!〉(KR093)(註2)一文,可以看得出買車的代價是相當驚人的。

★ 每個月1萬元的生活支出,等同價值400萬的房屋購買力

如果說不買(養)車子,那我們也可以檢視看看平常的生活花費是什麼程度的購買力呢?假設一年出國一次即可,也是普通的價格,3萬就好,那麼月分攤是2500元。又如,買一支iphone手機也是差不多的價格,月支出2500元。再來,每個月買衣服或買遊戲花了2000元,喝手搖飲或咖啡每個月平均約500元,如果有喝小酒習慣的,也許再多個1000元。每個週末和家人或朋友聚個餐,吃個外食,火鍋、燒肉等,每個人月平均花個1500-2000元就好,還不論其他可能購買的額外生活用品或購物節等花費,其實以上這些就已經遠遠超過每個月1萬元的支出了。

這樣的現金流,等同於什麼價格的房屋購買力呢?如前面所算:「100萬房產差不多就是每個月2800元的現金支付能力」,則「買70萬的國產車差不多等同於300多萬的購屋能力」,那麼以這裡的日常生活花費來看,如果月花1萬1至1萬4的花費,即等同於購買4、500萬的房產!!

這樣看下來,你是否感受到「平日覺得沒什麼的花費」其實「很貴」!當然,你會說,我們這邊是用100萬的房子來計算2800元的月支付比,但房子是1千萬,所以是2.8萬的月支付比;但同樣的,也可以提醒您的是,每個月不經意的瑣碎支出,看似只有幾千元,一萬元,其實就是好幾百萬元的房屋購買機會!假設您的薪水是5萬好了,那麼每個月繳去2.8萬房貸,其實還有2.2萬可以做利用,你留8千做緊急預備金,那麼也都還有1萬4千元可以生活,有了這些支出,你自然知道要節省;比如原先多餘的瑣碎和娛樂支出,從1萬多,減省一半,自然還是可以生活。單身者可以如此計算,雙薪家庭者一樣可以扣去買房成本、生活成本或養育等成本等再規劃出屬於自身的生活預算!這部分可以參考〈購屋時期的儲蓄方法(含支出預算表)〉(KR075)(註3)一文。

★ 把握住自己的現金流往「正收益」的方向去

這裡說的並不是指天生就有錢的人,而往往是白手起家者,或者是從小錢滾到大錢的致富者。因為他們懂得延後享用棉花糖的道理,也懂得要怎麼樣把握住自己的現金流,使它流往「正收益」的方向去!否則,天下沒有白吃的午餐,不可能有人沒有動腦、忍耐、犧牲或努力就能夠平白無故得到獲利的。

每個月多餘消費的1萬元,對一般人來說可以是「小確幸」,但對於計畫買房者,可以是「400萬房屋的購買力」!對於有錢人來說,他們除了明白這個道理之外,還可能更進一步的是,用資產負債再去貸款,以及將獲取的金錢,再去分解,如賺了400萬,那麼將其中的350萬再滾入本金作投資,或者是再分解為買1700萬的房產,或兩套800萬的房產。

所謂的「富」或「窮」,充其量就是一種「觀念」,猶如暢銷全世界的「富爸爸與窮爸爸」系列書籍一樣,有錢人的思維,會清楚資產價格與現金流的價值,懂得槓桿,懂得正確規劃與配置。如同始終不買房的人,其實不明白的是,光是為了要解決居住問題的「房租」就是一個「負的現金流」,而「房貸」則是「正的現金流」。現金流同樣是扭開水龍頭,租金屬於不斷流出且一去不回頭,只要你有居住的需求,就永不停止;房貸則是你先跟人借錢買儲水設備,水雖然不斷地流,但是你的生財器具永遠在,房子就是隸屬於你的實實在在的資產。請見〈利用財務槓桿,讓你一圓成家夢〉(KR069)(註4)一文。

說到底,從古至今,買房從來不是容易的事情!以前的房屋總價低,但利息高得迫人;同樣的以前的存款利息高,但現在的存款利息非常低,還會被通膨壓過去。因此在現在的房屋貸款條件下,對於沒有任何祖產幫助的人來說,每個月省下多少錢,對自己的人生而言會變得至關重要!這關乎到你人生時間有限的「機會成本」(註5)。當然,此刻又會有人說,頭期款哪裡來,當然也不會是天上掉下來,就跟所有財務規劃一樣,都需要有計畫性地準備才是,請參〈買房頭期款怎麼來?(含存款計畫表)〉(KR094)(註6)。

★ 現金流「方向」的差異,造成日後貧富的差距

最後,再舉一個例子,如果說,從本文上方一路看下來關於現金流的方向,你明白該怎麼配置之後,我們也來看一下,在這樣的配置之後所可能再產生的差異。

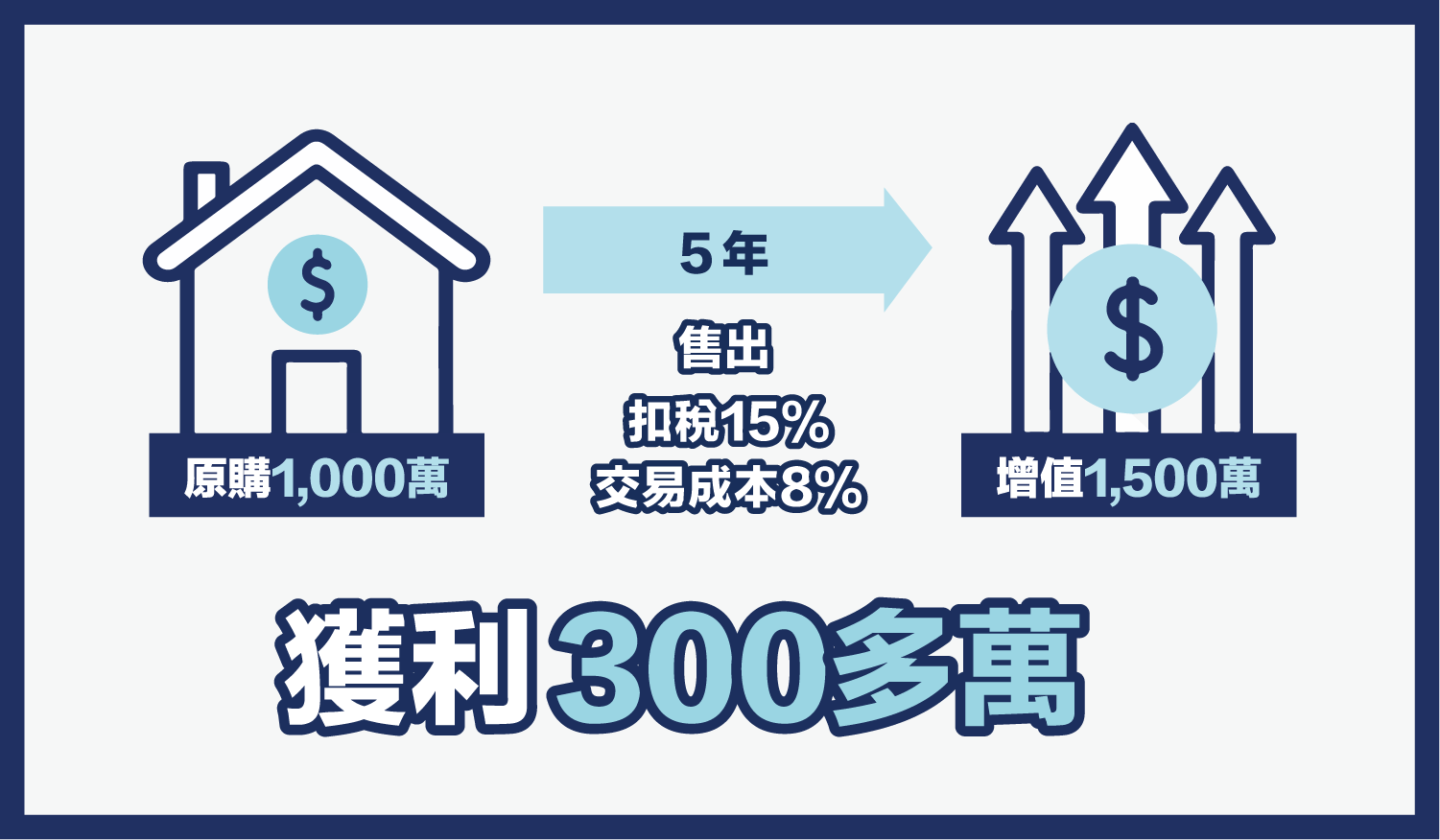

以過去這幾年中部平均的房屋漲幅來看,假設一間1000萬的新屋預售,在建好之後增長至1300百萬的價值,如果長期擺著,就變成了自有資產,房租若出租一個月2.8萬,那麼差不多可以當成房屋的房貸。如果要賣掉的話,需繳房地合一稅,依年分多寡而有15-45%之別。假設我持有至5年售出,房屋價值1500萬左右,需扣繳15%稅率,再加上賣房子的交易成本抓8%好了,那麼5百萬的15%是75萬元,8%是40萬元,加起來共為115萬,則扣去增值部分和養屋的成本部分,還能估算得出至少有300萬左右之譜。這樣應該都還算是保守的估計,不致誇大其辭。

如果說,每個月的現金流是拿去繳房租,不算房租可能的漲價,那麼2.8萬,五年的房租金額算下來是168萬元整。時間消耗下去可怕的是,物價和房價跟著繼續漲,為什麼漲?不是單純房子的問題,而是「貨幣問題」!「房價漲不是被炒高的,是貨幣貶值造成的」。(註7)

購買房地產的好處是,先鎖定住了當下的貨幣購買力。貸款30年,並不是當奴隸揹債務30年的概念,而是透過槓桿,繳出頭期,銀行借給你錢,協助把現在的購買力鎖住。比如現在買1000萬的房子,代表你現在已經做了「防禦性」投資了,隨著時間當貨幣貶值時,也不怕薪資收入永遠追不上房價漲幅!精確地來說,很多人對於金錢的誤解都在於「保值」,認為不保值就是政府的責任,是建商、投資客的問題,是共犯結構,但其實,是沒有真正知曉,窮人一直變窮的真相是在於「貨幣的本質」。

所有的現象與制度其實就像是遊戲規則,明白的人會與時間競跑,不明白的人,還是繼續緊緊守著現金,卻不明白,在每分每秒之間,只要多賣出了一間2千萬的房子,這世界上就馬上又多生出了2千萬元!但是這個房產,這塊土地,是獨一無二的。隨著債務增加,貨幣就越來越多,借貸的同時便是創造貨幣,說到底,這其實就是「現代信用的貨幣制度」使然。還是回到原點,外在環境無法改變,我們只能盡力把握自己能把握的,對於個人來說,時間最寶貴,最儘量年輕的時候好好存錢,好好配置,好好先買一個房子,解決居住問題,安定下來,透過貸款,定期為自己存錢,也練習延遲享樂的習慣,無論如何,當這麼做時,所存下的每一分錢都是實質的「淨資產」。當別人把時間還花在抱怨時,也許你已經默默為自己存下更多更「安穩的未來」。(註8)

══════════════════════════

註1.〈一張表評估我的房屋購買力(含房貸試算表3.0)〉(KR098):https://reurl.cc/bGd3Xo

註2. 〈先買車還是先買房?一念之擇在10年後差距數百萬!〉(KR093):https://reurl.cc/RO2ROx

註3.〈購屋時期的儲蓄方法(含支出預算表)〉(KR075):https://reurl.cc/EXmYZm

註4.〈利用財務槓桿,讓你一圓成家夢〉(KR069):https://reurl.cc/QW2Nop

註5.〈教你規劃買房6步驟 ── 我的「機會成本」〉(KR073):https://reurl.cc/mZpzVA

註6.〈買房頭期款怎麼來?(含存款計畫表)〉(KR094):https://reurl.cc/eWpQ0R

註7.〈你以為的錢不是錢 ── 何謂「金錢」?〉(KR099):https://reurl.cc/KX2qEe

註8.〈房子是送給未來自己的哆啦A夢撲滿〉(KR0100):https://reurl.cc/eWpngM