透過〈你以為的錢不是錢 ── 何謂「金錢」?〉(KR099)(註1),已經多少瞭解「錢」(貨幣)的真相,這篇我們接著來延伸進入「房地產」,這裡有些關鍵字,可先大致想想:「槓桿」、「貸款」、「資產」、「時間」、「購買力」、「鎖定」。

房價為何會漲?── 把房子當成撲滿

房價為何會看漲?一般大眾的想法通常是「炒作」,但其實總體的漲幅主要還是因為國家的經濟有成長,或貨幣的貶值而導致。在近20年來,經常是二者同時發生,因此各國的房價長期來看都是直線上升,且房價的上漲幅度往往更甚於貨幣貶值(換句話說就是通貨膨脹)與經濟成長。

再以更簡單的方式理解,可以將「房子」當一個「存錢的容器」,就跟撲滿的作用類似,不同的是,假設普通撲滿存了10年存滿了,打破它,發現總共存了10萬元,但是,10年前的10萬元買得到日常代步的中古老爺車,10年後的10萬元只能買部150cc的機車。

但若「把錢存在名為房子的這個撲滿」呢?10年前透天買500萬,10年後價值1500萬。(此只為舉例,實際上近10多年來增值更多的比比皆是),原因在於,普通撲滿工廠可以無限製作、複製;但房子不能。蓋房子需要有土地,土地從核心到邊郊,蛋黃至蛋白,佔了一塊就是少了一塊,無法再生,因此價格會隨著時間而增長,當蛋白區的價格也起來時,不可能蛋黃區仍保持一樣的價格,當價格整體起來時,居住空間也不可能同以前的規格一樣。

更進一步說,買房子並非一筆付清,而是貸款分期繳納的概念,那麼,買房對買方來說還具有槓桿功能的好處,如以貸款八成來看就是5倍槓桿,我只要備妥200萬即可購買1000萬房產。也許你會說,貸款有利息,而且怕升息,但也別忘了,在年年貨幣貶值的情況下,尤其近年通膨嚴重的程度更劇烈,真正的獲利反而來自於貸款,因為在你買房簽訂合約的「當下」,你已經將錢凝固在那個時間點上了,而你的負債(貸款)其實是隨著通膨而變得越來越薄,因貸款會隨著時間跟著貶值。試想,你貸款了800萬,30年,那麼,30年後的800萬還會是現在800萬的購買力嗎?還是讓人只有300萬的感覺?別忘了,房子除了自倍高槓桿特性,房貸利息也幾乎是所有借錢方式的最低利率了,而且能分20-40年攤還。稀缺性、保值、隨時間增值、高槓桿、利率低以及還款年限長等特性,這樣的撲滿,除了房子,還能上哪裡找?

是房奴?還是房屋主人?── 關於「生活品質」

常常有種言論,認為房貸30年的長年限,叫做一輩子當房奴?如何定義?如以時間來形容其實有邏輯謬論。我們來試著釐清這樣的思考邏輯,為何現在的貸款的年限長?普遍來說,因為房價高、利率低,所以大家必須藉著這樣的長年限貸款才有辦法買房。但就是這個「才有辦法」令人詬病,然而請回到2、30年前,那時候即便房子總價沒有現在來得高,也沒有30年貸款,但是利率非常高,高到更讓人吃不消,有過那時候經歷的人,都知道當時買房的痛苦,甚至到了每個月捉襟見肘的程度。

我們避免人云亦云,試著獨立思考。

回到問題的原點:「買房有容易的嗎?」買房,從來沒有容易的,無論生在哪個世代,買房從來不容易,生活也從來都不簡單。所謂房奴為何?應該不是指揹著長年房貸的族群,因為他們擁有自己的家,可以自己做主,不需要看房東臉色,就算今日想要賣掉,也都可以換成現金,並且這個轉換比起存死錢更保值。所以,這是房奴嗎?還是房屋主人?

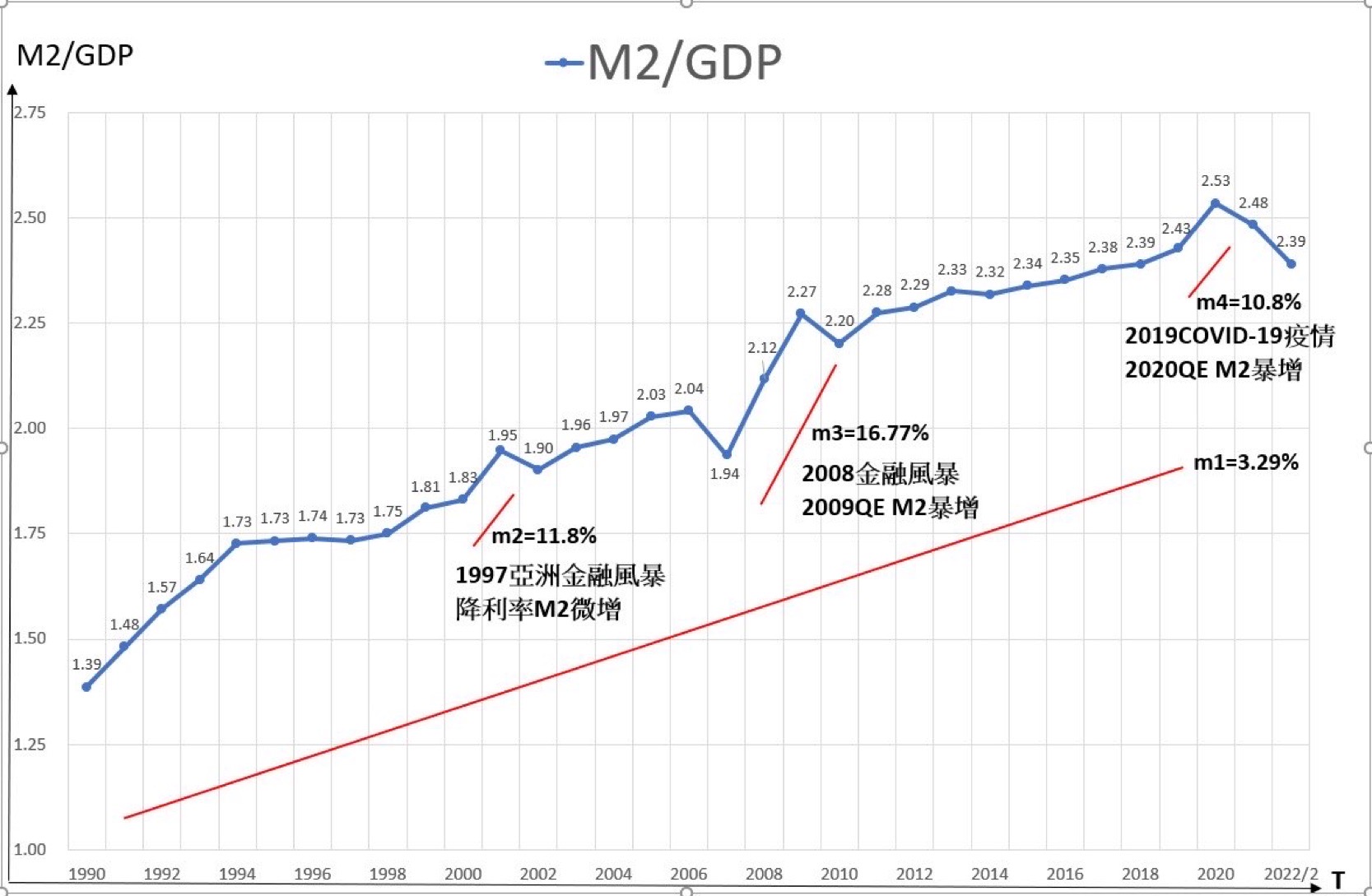

★ 請看下圖,台灣M2(廣義貨幣)與GDP(國內生產總值)的比值。M2/GDP實際衡量的是在全部經濟交易中,以貨幣為媒介進行交易的比重,總體上看,近年來的比值越來越大,代表經濟的貨幣化程度越高!

換句話說,是物價、房價都漲太多嗎?還是因為貨幣累積發行上升形成貨幣貶值,因此造成「名目價格上漲」,再加上土地供給量下降、容積率法規問題等造成土地價格快速上升!請仔細看看這張圖!每次有危機事件發生時,全球政府都是靠快速發行貨幣(如消費卷,旅遊卷)來緩和危機,但事後就是貨幣貶值加快!房價大漲!這,就是房價上漲的真相!

(君鑑機構製圖)

但這些是無解的事情。對於個人來說,只能先解燃眉之急,房子回歸到最基本的命題就是「居住」,從幾十年前喊的「居住正義」到現在,有什麼撼動?有什麼改變?都沒有,只有一個很現實的事實,在人類世界不停進步的腳程中,隨著時間的經濟成長與貨幣貶值的通貨膨脹,帶有不可複製、稀缺性質的土地與房地產,長期來說只會直線上漲。如果你始終沒有自住的房子,你一直等待不切實際的幻想,這個世界也不會此而停止轉動,你可以選擇不買房,也不想幫投資客接盤,那麼就只能選擇租房,幫房東或投資客繳房貸。而人一輩子都得居住,這時候再想想,究竟「揹房貸」比較像奴?抑或是「繳房租」比較像奴呢?

時間就是金錢:槓桿+貸款=房地產(資產)

從〈房價漲幅之下的貧富差距為何越拉越大?(含「資產差距」試算)〉(KR097)(註2)可以看得出來,其實就是「延遲享樂」,無論是以前或現在買房都需要靠個人努力,也都需要靠自己存錢,沒有辦法不勞而獲或者抱怨他人。房地產除了最重要的保護身家性命的「居住功能」,也具有保住身家財產「保值功能」。從(KR097)中看到小君和大鑑在同樣的起點上,因做出不同的選擇:有房與沒房(有產與無產)比較,可發現小君的資產日漸穩健成長,而無產的大鑑擁有的資產只有自己的薪水收入,卻又一直被通貨膨脹所傷害。假設他年薪百萬,但若一直不買房,房地產價格一直變高,同時他年薪的實質購買力又一直在下降,這雙向的不利因素,也許使得他原先能買得到透天,現在卻只能買公寓,原本買得到三房,後來卻只能買到兩房,原來買得到蛋黃,後來只能買到蛋白甚至蛋殼。

時間就是金錢(Time is Money),知識就是力量(Knowledge is Power),這些從古代哲人們留下來的至理名言,至今仍是金科玉律。瞭解貨幣本質與社會現象有助於判斷與規劃自己的財務計畫,時間雖不直接等同於金錢,但時間卻具有不可逆的特性,所以重要性不亞於金錢,且更甚於金錢。房地產的優勢是很穩定,可以當成保護自己的壁壘。時間同樣一分一秒流走,不同的卻是,你還有多少時間去計畫與準備,何時將自己的租金變成自己的貸款?將定期給別人錢繳房租,變成定期繳房貸存給未來的自己?光是把心力專注在這些人生計畫上,努力的時間都不夠用了,何來其他閒適時間抱怨呢?

經濟學上的「菲利浦曲線」(Phillips Curve)(註3)指的是假設升息,通膨降下來,但失業率就升,因為不太可能要物價低廉,卻又要失業率低,所以要達到一個平衡點其實是很難的,央行的目標也是儘量要維持溫和通膨讓物價穩定,一方面又要讓失業率也是溫和自然的,這些都是一個複雜的組成,並非任何一個人、單位、組織、族群或政府就能輕易改變。

還是回到原點,外在環境無法改變,我們只能盡力把握自己能把握的,對於個人來說,時間最寶貴,最儘量年輕的時候好好存錢,好好配置,好好先買一個房子,解決居住問題,安定下來,透過貸款,定期為自己存錢,也練習延遲享樂的習慣,無論如何,當這麼做時,所存下的每一分錢都是實質的「淨資產」。當別人把時間還花在抱怨時,也許你已經默默為自己存下更多更安穩的未來。

人人都羨慕大雄有哆啦A夢這個好朋友,因為他的百寶袋裡無奇不有,有了各種神奇寶物,可以讓人不挨餓也不受凍。回到現實世界裡,雖然沒有哆啦A夢,但人人都可以立定自己的買房夢,買個「可以將貨幣購買力鎖住在當下價值的房地產」,透過時間、努力,必有回饋。

★ 安靜做自己,你將會發現,你位在天秤撐起的那一端。

══════════════════════════

註1.「房價漲不是被炒高的,是貨幣貶值造成的」、「購買房地產的好處是,先鎖定住了當下的貨幣購買力。貸款30年,並不是當奴隸揹債務30年的概念,而是透過槓桿,繳出頭期,銀行借給你錢,協助把現在的購買力鎖住。比如現在買1,000萬的房子,代表你現在已經做了防禦性投資了,隨著時間當貨幣貶值時,也不怕薪資收入永遠追不上房價漲幅!精確地來說,很多人對於金錢的誤解都在於『保值』,認為不保值就是政府的責任,是建商、投資客的問題,是共犯結構,但其實,是沒有真正知曉,窮人一直變窮的真相是在於『貨幣的本質』。所有的現象與制度其實就像是遊戲規則,明白的人會與時間競跑,不明白的人,還是繼續緊緊守著現金,卻不明白,在每分每秒之間,只要多賣出了一間2,000萬的房子,這世界上就馬上又多生出了2,000萬元!但是這個房產,這個地段,是獨一無二的。隨著債務增加,貨幣就越來越多,借貸的同時便是創造貨幣,說到底,這其實就是現代信用的貨幣制度使然。」〈你以為的錢不是錢 ── 何謂「金錢」?〉,君鑑機構《住宅經濟》(KR099),2022年7月:https://reurl.cc/yMkX4l

註2.〈房價漲幅之下的貧富差距為何越拉越大?(含「資產差距」試算)〉(KR097),君鑑機構《住宅經濟》(KR099),2022年7月:https://reurl.cc/kElQQb

註3. 「菲利浦曲線」(Phillips Curve):https://reurl.cc/eOX76L

● 延伸閱讀

-〈先買車還是先買房?一念之擇在10年後差距數百萬!〉(KR093),https://reurl.cc/V1LgDn。

-〈買房「可負擔性」問題如何解決?──論「城市化郊區」移動思維〉(KR095),https://reurl.cc/aGVgaQ。

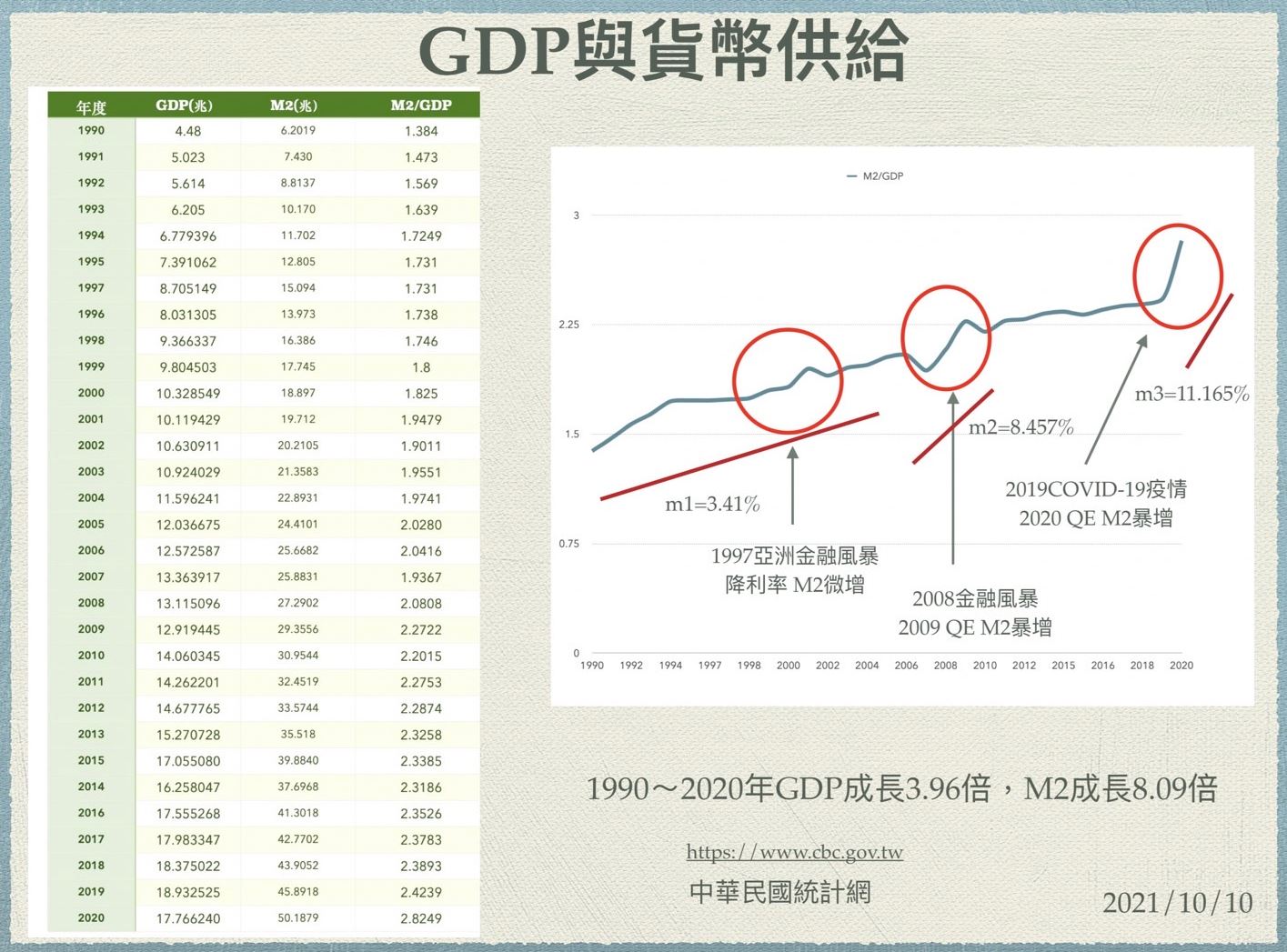

最後,請再看一次!這,就是房價上漲的真相!

(君鑑機構製圖)