如果你認同,無論如何,人都必須要有一間自住的房子,可以自由自在,老來無虞,那麼更應該理性好好擬定購屋的資金計畫。

買房子對一般受薪階層來說,可能是一條漫漫長路,需要長期規劃;除非你不想擁有自己的房子,否則就不能永遠只是望屋興嘆,應及早擬定購屋計畫並實際行動。消費者買房子首先考慮的是房價是否為自己負擔能力,先求有再求好,審慎規劃購屋策略,至少能夠買到一個實體房屋,而非空中樓閣。

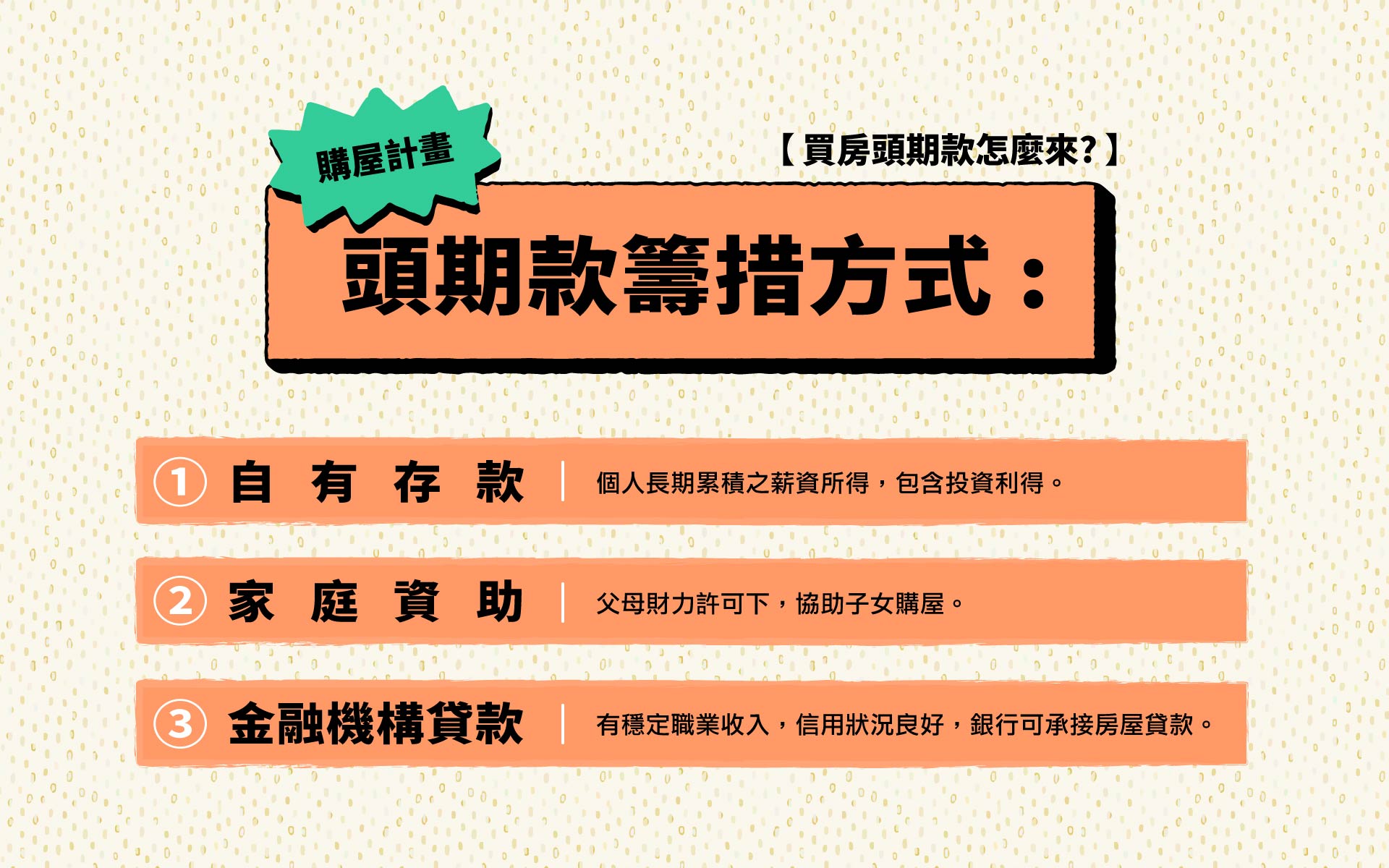

購屋計畫如何制定呢?首先要考慮到「頭期款的籌措」!大概不出幾種方式:(1)自有存款:個人長期累積的薪資所得,也包含投資利得。(2)家庭資助:有些父母在財力許可下,可以協助子女購屋資金。(3)金融機構貸款:若民眾有正當職業、穩定收入和良好的信用狀況,或抵押品等,金融機構可提供申請貸款作為購屋資金。

關於簡易購屋能力,君鑑機構住宅經濟已有多篇文章提供參考,如:〈把自己的人生算一算:我所能負擔的房產與房貸〉(KR055)和〈我的年收入能買多少錢的房子?〉(KR087),文內皆有「含房貸試算表」。一般來說,我們推算每月可負擔房貸金額,大概等於月收入的三分之一,「可購買之房屋總價大概是現有自備款÷20%」這樣的評估試算。

預售屋是以類似分期付款的方法繳交貸款,適合頭期款有限的消費者,初期還款壓力也比較小,但交屋時間較長;新古或中古屋則是需一次籌措較多自備款,但可即刻入住。

誠然每個想要購屋的人都希望能夠儘早購得心中「理想」的住家,但別忘檢視自己的限制條件與財力評估,如現實無法一蹴可及,則可考慮先從郊區著手,因郊區房價遠較市區為低,是非常適合購買力有限的消費者一圓購屋夢想。

其實,人必會隨著不同人生階段而換屋,最難的階段就是「從沒有房子到買人生第一棟房子」,也許這期間的你會辛苦用各種方法省吃儉用,籌措資金。又或許人生初入手的第一間房子,並不是你心目中最理想的,但它都已是你實在的資產了。一方面,這是自己買的家,人一旦有了房子,就像娶妻生子一樣,自然會比較有目標性、責任感與向心力,那麼也許過了幾年,等到收入增加或家庭成需求變動等而產生換屋念頭時,第一棟房子絕對可以作為基礎,協助你達成第二次的購屋計畫。

可是,這一切如沒有踏出那最難的第一步,買房子的夢想永遠都是可望而不可及。

第一步如何踏出與實現呢?讓我們來看看《巴比倫理財聖經》(註1)中關於「節儉與理財」的故事。在君鑑住宅經濟的〈先買車還是先買房?一念之擇在10年後差距數百萬!〉(KR093)有提到駱駝商人的債務清償筆記。有位刻泥板的師傅阿卡德,年輕時的日子過得很窮困,他希望可以變有錢,像有錢人般享受人生,因此當有一位巴比倫的富翁艾格米西來找他刻寫泥板時,阿卡德拼命熬夜趕工,完成這位富翁的泥板急件,以求富翁傳授他致富之道。那位富翁給了阿卡德的啟蒙是:「存下部分收入。不要把收入花完,這是累積財富的第一步;並守住財富,讓錢為自己效力,利息再投資,循環往復。」因此阿卡德從刻寫泥板展開還債計畫直到最後美夢成真,他覺得「存錢像是在自我挑戰,當開始把不想花的錢給存下來,迅速積累多餘的錢,這其實比花錢還更開心。」

即便有些人剛出社會還有學貸,或者是當意識到得開始好好儲蓄時,已經有了車貸等債務,但這些都不會妨礙到你當下的頓悟與決定,真正的決心是能被驅動的!從現在開始,好好地把自己的固定收入做出合宜配置。

重點不在於你賺的錢有多少,而是你能夠存下來的錢有多少。相信只要堅持下去,一段時間後必有可觀成績。以下提供「5-15年存款300萬計畫」給予參考。以下薪資設定大致是以主計總處剛公布的2020年工業及服務業受僱員工全年總薪資中位數來假設計算。(註2)

.jpg)

說明一下這張計畫表的規劃想法,假設大學畢業一開始的起薪3萬,每個月都盡可能地儲蓄三分之一(1萬儲蓄,2萬生活),那麼一年可以存下12萬,5年可存60萬;再假設過了5年到了30歲,薪資成長至4萬,每個月再多存5千,生活費同時也多5千(1.5萬儲蓄,2.5萬生活),那麼一年可以存下18萬,5年可存90萬;到了35歲,薪資成長至5萬(2.5萬儲蓄,2.5萬生活),那麼一年可存30萬,5年150萬,即可存到300萬。

這張表格只是取單一保守固定收入的方式呈現,且不計年終。假設縮短為10年,如圖計算式所示,25歲至35歲,假設月收薪資只有3萬到4萬,那麼至少可存60+90=150萬,150萬自備款可以買多少錢的房產呢?上文有述:「可購買之房屋總價大概是現有自備款÷20%」,因此150萬除以20%,可知能購買之房屋金額為七百五十萬。如果同樣看這張表格,取30歲到40歲,假設月收薪資為4萬到5萬,那麼至少可存90+150=240萬,240萬自備款除以20%,則可購買一千兩百萬的房產。

這中間當然會遇到通貨膨脹的貨幣貶值問題,有人或許會問這樣傻傻的存錢效益是否不夠好?這就要看個人靈活調配了,表格充其量就是一張計畫表,好處是上頭有實際的數字可以參考與想像,想像起點至目標的距離;但世界上沒有一張表格可以放諸四海皆準,因每個人的限制條件也都不同!有些人可能有第二收入,也可能有其他定期定額的投資利得,那都是不一定的。無論如何,有存,總比沒存好!

接著看看另一張計畫表:

.jpg)

這張表格則是以30歲開始,假設月收薪資為4萬到5萬區間,每個月給自己2萬的生活費用,其他儲蓄起來,那麼到40歲至少可存120+180=300萬,300萬自備款除以20%,則可購買一千五百萬的房產。

如同君鑑住宅經濟〈購屋時期的儲蓄方法(含支出預算表)〉(KR075)一文,有特別強調正確的儲蓄公式為:「收入-儲蓄=支出」。存下來的錢,並不會消失,而是儲蓄給未來的自己,這種存頭期款的方式其實也就等同於正在繳房貸的概念!不過是讓自己提早養成習慣。

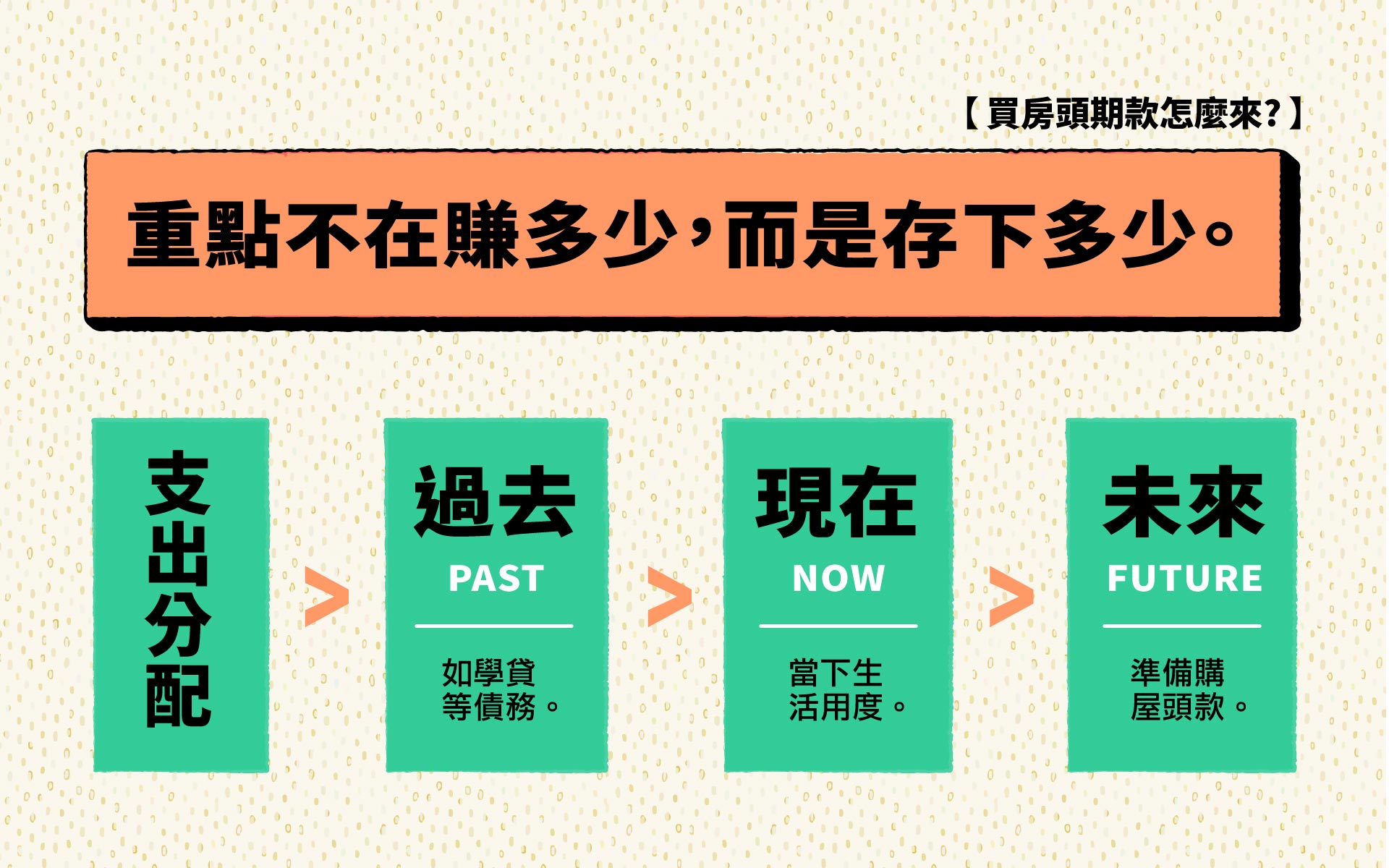

將自己的錢做出清楚的分配,找出適合你自己的分配比率,讓錢的去向大致就是「過去、現在、未來」。「過去」:如學貸等債務;「現在」:當下的生活用度;「未來」,準備買房頭期款。一旦有了這樣的配置,就不容易當月光族,也不怕不慎就讓生活的花費超過三分之二,甚至全部。

買房究竟是資產還是負債?那麼就得先釐清楚什麼是負債?什麼是資產?(註3)如能釐清,必能發現越早買房越具優勢,假設一套房子價值1000萬元,10年後升值1倍,即2000萬元,假如你是貸款買房,頭期款付200萬元,那就等於賺到了1800萬元。何況擁有了自己的房子之後,通常會讓全家人覺得生活更有意義、更有保障,因而幸福感大增,個人在工作上、財富的追求上也會變得更加積極。(註4)

從古至今許多理財經典書籍都能發現這類實用的分配法。財富必然是得從一點一滴地累積儲蓄開始。當每個月的手頭限縮,就不容易被誘惑,也不容易在還不是必要的時刻就買超過自己負擔,或者是犧牲掉自己儲蓄頭期款的機會。

══════════════════════════

註1. 喬治.山繆.克拉森(George Samuel Clason)著,黃庭敏譯:《巴比倫理財聖經》,台北:大牌出版,2020年9月。

註2. 中華民國「薪資中位數及分布統計」:https://www.stat.gov.tw/np.asp?ctNode=6356

註3.「1.資產就是能把錢放入口袋的東西;負債就是把錢從口袋拿走的東西。 2.任何事情都可以是資產,也可以是負債。 3.某人的負債,對另一個人來說可能是資產。」「能穩定產生現金流的資產其實並不多,也因此資產才很有價值,如何才能提供價值、擁有讓金錢流向自己的資產,是每個年輕人都該思考的問題。」Mr. Market 市場先生:〈你的房子是資產,還是負債?真相是…〉,詳全文:https://rich01.com/blog-pos-3/ (此文亦刊於《今周刊》2017年6月12日)

● 這篇文章是以比較中立的立場思考資產與負債的概念!而你該想清楚的是,每個人終其一生都需要有一個房子住,房子可以用房貸槓桿方式購買,將繳貸款當成繳房租,但是是「繳給未來的自己」,而非幫別人繳,以此來看,買房是建立自己的安居,有了安居,才可能好好努力建立其他資產!

註4. 胡偉良:〈年輕人買房是負債還投資?專家曝房地產6大優勢,是讓小資金放大的絕佳方法〉,《風傳媒│新新聞》2021年11月29日。「以購買1,000萬元的房子為例,你只要籌足房價2成,亦即200萬元,其餘的800萬元,在你具備未來的償債能力下,銀行會很樂意借給你,也只有買房,銀行才有可能借你那麼大筆的款項(800萬元)供你使用,還讓你用30年的時間慢慢來還。為什麼?因為從國內外的長期經驗來看,房價都是上漲的,而且其上漲幅度一定不會小於通貨膨脹、經濟成長的幅度。而假若房價長期看漲,那買房當然會是好的資本投資,而依長期及當前的主客觀環境來看,構成房價的3個主要要素,包括營建原物料、人工及土地資源,都沒有下跌的可能;像營建原物料中的水泥、鋼鐵、砂石、木材,在自然資源日漸耗竭、二氧化碳排放管制的情況下,只漲不跌;而營造施工的人力在年輕人不願從事、現有勞工老化並逐漸退出的的狀況下,短缺愈來愈嚴重;再加上都會區的土地利用已經飽和,已經沒有太多可以興建的素地,因此,整體來看,房價上漲是必然而不可逆的趨勢。」詳全文:https://www.storm.mg/lifestyle/4061037

● 如果熟悉經濟學,熟讀現代貨幣理論,真正去瞭解整體社會的經濟脈動,會逐漸理解,「貨幣會隨著時間而貶值,資產會隨著時間而增值,只是時間快慢不同而已。」