★台灣「房市現象」(台灣房市的健康檢查)

從財務、金融的角度來看,台灣的不動產其實是一種「最長時間兼最低成本(低房貸利率)的槓桿投資」。不可否認的,房子除了住居功能外,同時也是「金融商品」的一種載具,它不只是靠出生率,而主要是靠經濟支撐起來的,這也是為什麼儘管台灣少子化問題嚴峻,但實際上從經濟面各數據來看就足以撐起房市,使房價屹立不搖。

●台灣的自有住宅率高

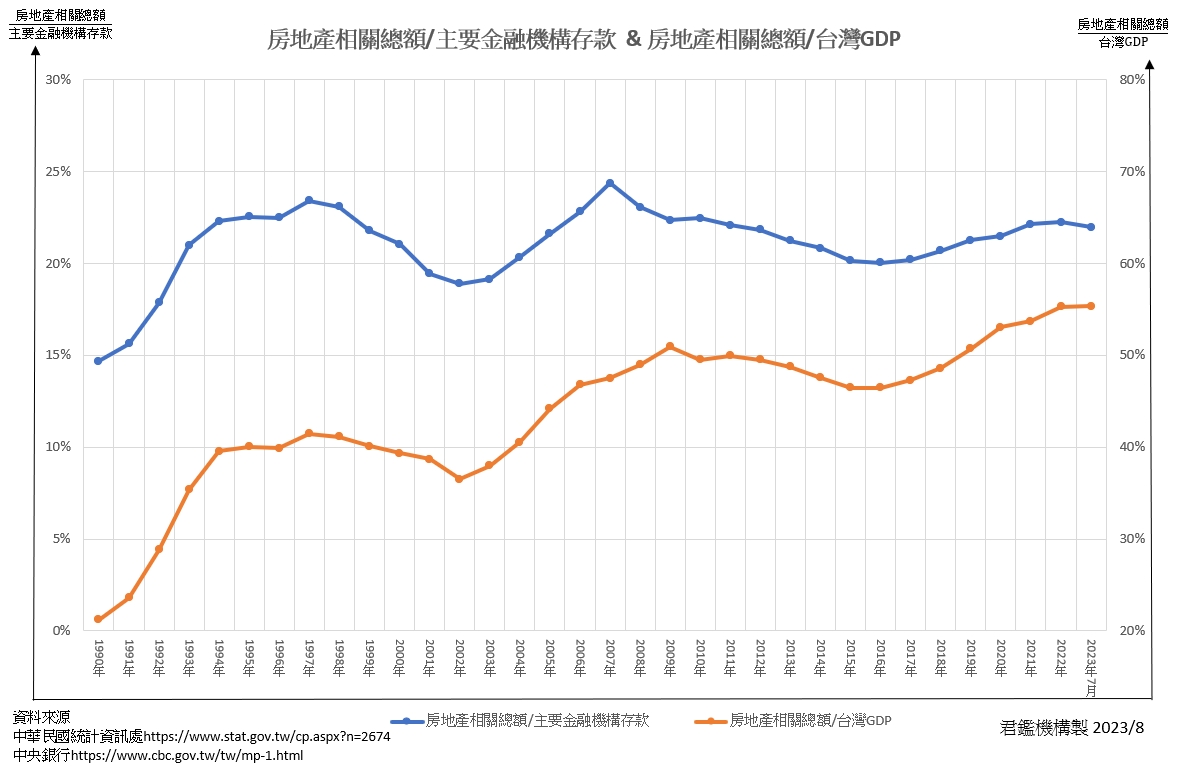

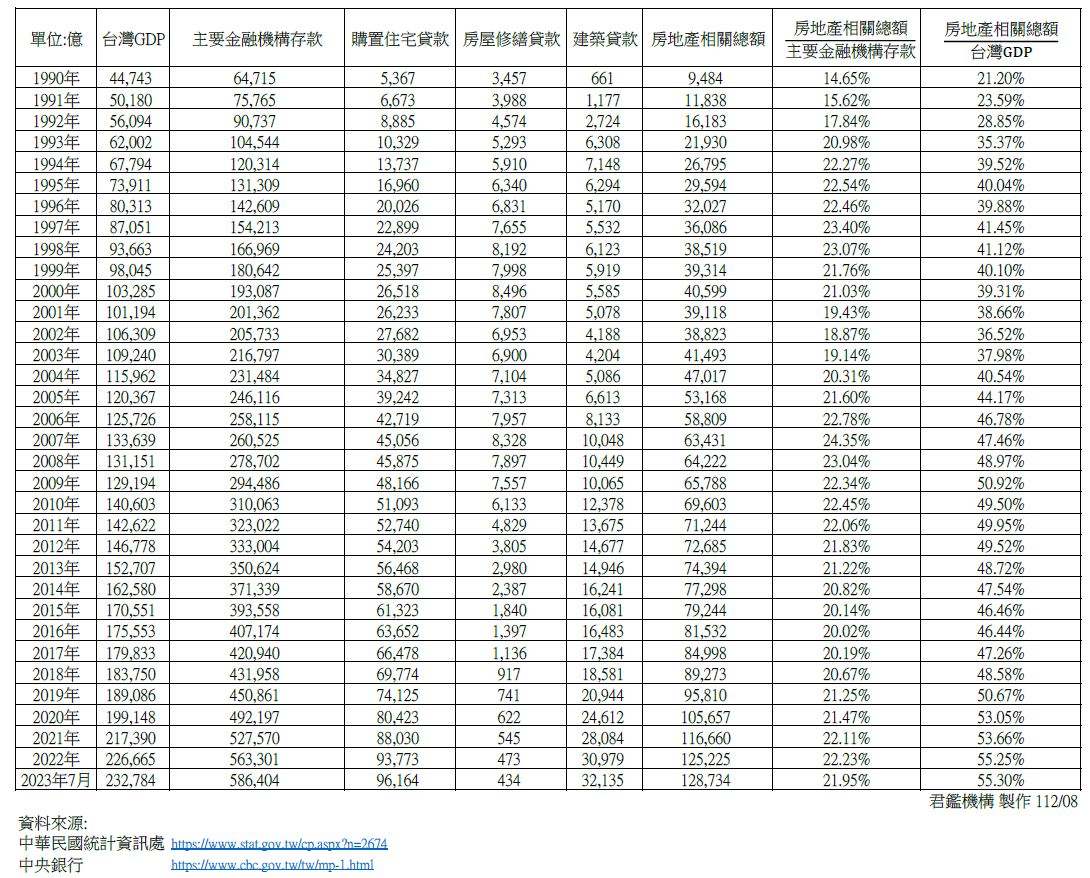

台灣的住宅自有率大約8成左右,顯見大多民眾有土斯有財的深植觀念。此外,台灣房地產相關總額更是佔了我國GDP(國內生產毛額)比重超過半數,高達55.3%,養活超過數百萬就業人口;無論是就台灣的整體經濟,或上百萬個家庭的生計而言,房地產相關產業可以說已經大到幾乎不能倒。

●不動產放款佔GDP比重

房地產相關總額佔GDP比重近幾年逐漸升高,至今年7月甚至已到55.3%。

此外,人人口耳相傳少子化會影響房市其實是以訛傳訛,因為若實際看數據就會明白,台灣的4、50年老屋也與自有住宅率一樣,佔了約8成以上。但年輕人還是愛買新屋居多(註1),可是新屋市場實際上是供不應求的!這也就說明了為何房價還是上漲!

●房貸違約率僅0.07%

但房市貸款佔比超過GDP一半,資金過度集中在房市,這樣是否會危險?泡沫化?在這部分,我們從「房貸逾放比-泡沫指數」(註2),可以看到,「台灣的購置住宅貸款違約率僅0.07%」。在人均三萬美元以上的國家,0.07%是最低的!美國則是1.78%,違約率是台灣的25.4倍!另外,同樣在人均三萬美元以上的國家中,住宅無貸款的比例,台灣74%是最高的。

●銀行法規管制嚴謹

接著還是會有人疑惑,房市屢衝破泡沫警戒線,為何10多年來卻未崩盤?而且違約率竟然這麼低?在這問題之前,我們再來看看另外一個數據,在今年一月底時,台銀公佈其最新的房貸業務狀況,光是台銀的房貸餘額即已快破兆元大關,但逾放損失率僅0.0009%。(註3)

很重要的關鍵是台灣的央行、金管會與銀行的法規和管制等,都是很嚴格與嚴謹的!只要房地產有一波漲幅,就會開始政策調控「打炒房」,另一方面,銀行對房貸放款也很嚴格。其實想想,台灣的銀行是非常「看重還款能力」的。所以,即便台灣的不動產相關貸款餘額佔比GDP比重已高達55.3%,遠遠超過40%的國際標準,卻還是沒有泡沫崩盤,反而,「凡殺不死我的,必使我更強大。」(尼采語)

透過政府一系列嚴格的法規管控下來,說真的,存活下來的買方與賣方其實都是真正具有「真實力」和「真健康」的條件,而非籌碼糟、體值差的投機客。從一系列資訊看下來,持平而論,台灣房市整體均衡健康!

★ 此篇檢視了台灣當前房市的「自有住宅率」、「不動產放款佔GDP比重」、「房貸違約率(僅0.07%)」以及銀行法規管制情形等。

★ 下篇將持續透過探究台灣的「生活成本」,如購買力平價指數(PPP)、家庭儲蓄率,老人勞參率,以及台灣的房租市場的租金與市況,和近年非自用住宅的數量變化等,才可能擺脫「虛幻的消息面」!以呈現「真實現象」與「現況事實」等社會面貌,儘早讓大家未自己的未來作出規劃與準備!!

還沒結束,還有下篇(待續)↓

══════════════════════════

註1 〈跟高房價妥協!年輕人買房比例不減反增「買小、買老、買遠」圓夢〉,《TVBS》,2023年2月23日,https://news.tvbs.com.tw/life/2050518

註2 「房貸逾放比-泡沫指標」,「財經M平方」,https://www.macromicro.me/charts/66739/fang-dai-yu-fang-bi-pao-mo-zhi-biao

註3 〈台銀房貸餘額快破兆元大關!逾放損失率僅0.0009%〉,《ETtoday》,https://finance.ettoday.net/news/2430022