「獨角獸」(註1)泛指市值在十億美元以上的新創事業。從《經濟學人》2019年4月20日的〈Tech’s new stars have it all──except a path to high profits〉(註2)(科技公司的新星擁有一切──除了獲得高額利潤的途徑)一文的副標「The trouble with tech unicorns」(科技獨角獸的麻煩)、「Millions of users, cool brands and charismatic bosses are not enough」(數以百萬計的用戶,酷炫的品牌和魅力十足的老闆是不夠的)來看,是帶有反諷和批評意味的。

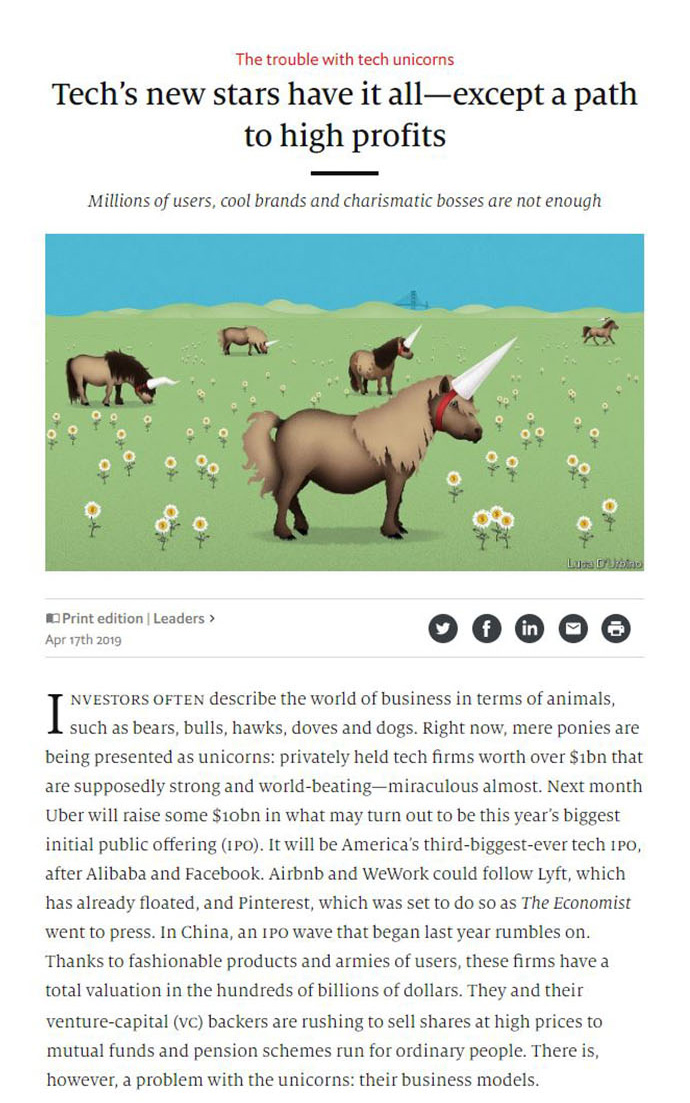

尤其由文章配圖可見,那象徵美國高科技事業雲集的矽谷舊金山大橋正在畫面的遠方,前面一大片遼闊的草原,好多隻形態各異的獨角獸在草原上,不,仔細看,那不是獨角獸,那全都是戴著錐角帽的馬兒,右上角那隻馬兒,看似還因為奔跑而將帽子掉落了,令人不禁莞爾。此外,看到了嗎?地上的一朵朵小花兒的臉也都印著「$」,獨角獸吃得到嗎?

的確,近年來歐美的創投和私募基金申請在美國上市的已有Uber(共乘,定位「每個人的私人司機」)、Lyft(共乘,定位「載你一程的朋友」)、Pinterest(數位剪貼傳送圖片)(註3)、Wework(出租共享辦公室)、Beyond Meat(植物蛋白質合成人造肉),甚至是中國的Luckin Coffee(瑞辛咖啡)(註4),也都挾著超越Starbucks的企圖心在美國上市。

但這些新創獨角獸們,與固有的大企業們競爭的方法就是「燒錢」。他們的特色是:舉著「創新」的旗幟,「顛覆、打破成規」,多數善用數位科技、行動數據的平台經濟業,藉著「免費」的誘因,快速增長,同時也快速燒錢。

《經濟學人》直截地批評了全球興起的這股新創獨角獸現象,並稱其為「A stampede of mythical proportions」(一個難以想象的爭先恐後)。文章提到,投資人通常喜歡用動物來描述商業世界,例如熊、牛、鷹、鴿子等,但是現在有越來越多的小馬被稱為獨角獸,大家都認為他們優秀、強大,有奇跡般的故事,且有無限的未來性足以橫掃世界。

今年5月10 日,Uber正式在紐交所掛牌上市,股票代碼「UBER」,發行價為每股 45 美元。這使其成為 2014 年阿里巴巴上市以來美股市場規模最大的 IPO(註5),也將是繼阿里巴巴和Facebook之後,美國有史以來第三大科技股。以後事來看,Uber的IPO的確創下:「融資規模81美元,繼2014阿里巴巴以來每股最大規模IPO」、「上市估值824億美元,是自2007年Facebook以來市值規模最大IPO」。當然,它也是在國內外引起的許多爭議與法規問題等,也可以說是「近年來爭議最大的IPO」。

確實,這些近年來許多不同創新的概念與想法,挾著數以百萬計的用戶、酷炫的品牌形象,和其充滿魅力的創辦人而崛起,有著高吸睛度、關注度、熱度和話題度,但實際的獲利路徑卻沒有足夠堅強的譜可依靠。這樣的「閃電規模」(blitzscale)(註6)未必能賺錢,反而可能營收越高,虧損越大。他們這麼做,是為了希望獨占市場,然而,除非他們能建立出別人無法取代的地位與條件(如Facebook或Google),否則,即使是進行一個高速俯衝地面,以抓獲黃金的姿態,但黃金也總是有燒光的一天。

科技獨角獸的麻煩(The trouble with tech unicorns)

在25年前,今天的這種獨角獸思想根本是不可能的。(註7)如今,因為「雲計算」(Cloud computing)、「智慧型手機」(smartphones)和「社交媒體」(social media),這使得新創公司在全球範圍內迅速傳播,而且增長迅速。

過去,Google、Facebook、阿里巴巴和騰訊的成功,也肇因於這個嶄新的巨大市場、高額利潤和自然壟斷,以及輕資產、輕監管以及低利率可讓投資者瘋狂追逐回報,進而創造無盡財富。然而,這些監管與限制將越來越嚴格,甚至有泡沫化的危機,這便是《經濟學人》為什麼提出科技獨角獸的麻煩之因,因為這樣的損失反映,也許並不如獨角獸們宣稱的只是暫時的痛苦,而是一個充滿爭議的市場。只要想想,當哪個競爭對手也出來補貼客戶時,那麼當時快速增長的客戶還是可能會離開。但,獨角獸的難度就是,他們害怕失去客戶,依舊不敢削減龐大的營銷支出,只能儘量開發輔助產品。因此,大部份的獨角獸,都面臨著長期的消耗戰和潮濕的邊緣戰,最終某些陷入困境的公司可能會被收購(註8)。或許這些都是現在這批戴著角錐帽的閃耀小馬們正在面對的現實問題。

最後,值得一提的是,站在消費者的立場,各種「免費」,甚至「付錢給消費者」的服務與感覺往往都是最開心的,但這些真的都是「免費」的嗎?在許多「隱微的過程」裡,其實消費者也已把自己的身家資料都賣給了業者,只是隱性的賣身而不自知罷了。(這其實也是近十年的微趨勢,另文再述)

═══════════════════════════════════

註1.以創業術語來說,「獨角獸」(Unicorn)是指估值達到10億美元以上的新創公司。這個用語出自矽谷創投Cowboy Venture創辦人Aileen Lee的文章〈歡迎來到獨角獸俱樂部──從10億新創公司當中學習〉,內容提及2000年後創立的軟體資訊公司,只有0.07%能夠成長至市值10億美元,要找到突出的投資標的,就跟要找到獨角獸一樣困難,其後「獨角獸」 一詞便風靡創業界。

註2.〈Tech’s new stars have it all──except a path to high profits〉(註2)(科技公司的新星擁有一切──除了獲得高額利潤的途徑),《經濟學人》2019年4月10日。全文:https://reurl.cc/drzkrM

註3.「Pinterest」可拆解成「Pin」與「Interest」,也就是「釘住」「興趣」,是一個以圖片分享為主軸的的社群平台,利用剪貼簿的概念,透過佈告欄的方式呈現,讓使用者可以利用其平台作為個人創意與專案所需的視覺探索工具。

註4.作為一家尚未盈利的初創企業,瑞幸咖啡(Luckin Coffee)會提供大量免費贈品和大幅度的優惠,不到兩年前才在長期被星巴克主導的中國咖啡市場嶄露頭角。在幾下點擊就能訂購咖啡的智慧型手機應用軟體的幫助下,它已獲得近1700萬顧客,並開設了2370家店鋪。

註5.首次公開募股(Initial Public Offerings,簡稱IPO),也稱首次公開發行股票 首次公開發行股票 ( Initial Public Offerings, 簡稱 IPO ),指企業透過證券交易所首次公開向投資人發行股票,募集企業發展所需資金的過程。很多公司都會透過類似的方法來籌措資金,以發展公司業務。而大部分的公開發行股票,透過投資銀行承銷而進入市場,銀行以折扣價向發行公司購買股票,再以約定的價格出售。當有大量投資者認購新股票時,則需要以抽籤的形式分配,又稱為「抽新股」( 通常認購的投資人都期望用高於認購價的價格售出 )。 首次公開發行股票其優點為募集資金、流通性好、樹立名聲、回報個人與風險投資的投入;缺點則成本過高 ( 可能高達 20% )、公司必須符合證交所規定、管理層壓力、失去對公司的控制。一般來說,一旦首次公開上市完成後,這家公司就可以申請到證券交易所或報價系統掛牌交易。

註6.閃電規模(blitzscale)、閃電擴張(blitzscaling)「是一種強大的策略,但無法持久。沒有企業能永遠成長的原因很簡單,因為沒有任何市場是無限大的。市場夠大或正在快速成長(最好是兩者兼具),你可以閃電擴張。一旦市場停止成長或抵達上限,就應該停止閃電擴張。」這是LinkedIn聯合創始人,曾經擔任過PayPal高級副總裁雷德‧霍夫曼(Reid Hoffman)所教導的觀念之一,他是矽谷最有名的天使投資者之一,曾經投資過60多家創業公司,包括Facebook和 Digg。更多可見《哈佛商業評論》對霍夫曼的訪談:https://reurl.cc/nV6dVl

註7. 1994年,當時只有60億美元流入創業投資基金,而這些基金只往外投資了數百萬美元。在亞馬遜於1997年進行IPO之前,它總共也只籌集了1000萬美元。

註8.《經濟學人》最末提到最迫切的問題則在於,以高價購買客戶的理念已經結束,這些資金將來能夠如何被回收,之後再投資到更新的科技公司?在獨角獸現象之後,一個嶄新且更有說服力的新創企業品種,必須被重新激發出來。