當股市接近歷史高點時,短期投報可能很強勁。但假設這狀況持續,長期投報率卻越難以同樣的速度上升。

經濟學人此篇《Why low returns are inevitable》作者到美國查訪退休金情況,發現公共退休金投資組合回報率目標為7-8%,這個數字引用自30年來取得記錄,但這個記錄未來也不會更多。他以美國債券市場來看,1987年,十年期美國國債收益率僅略低於9%,之後下降到不到3%。2016年美國十年期國債收益率大多在1.5%至2%浮動,收益率最低約可達1.25%,突破2012年的低點1.38%,直到近日收益率逼近3%,四年多來首次。事實上,美國十年期國債收益率一直處於震蕩下跌態勢。債券投資者僅在早年獲得高收益,未來的回報可能受到低的初始收益率,還有資本利得種種限制。

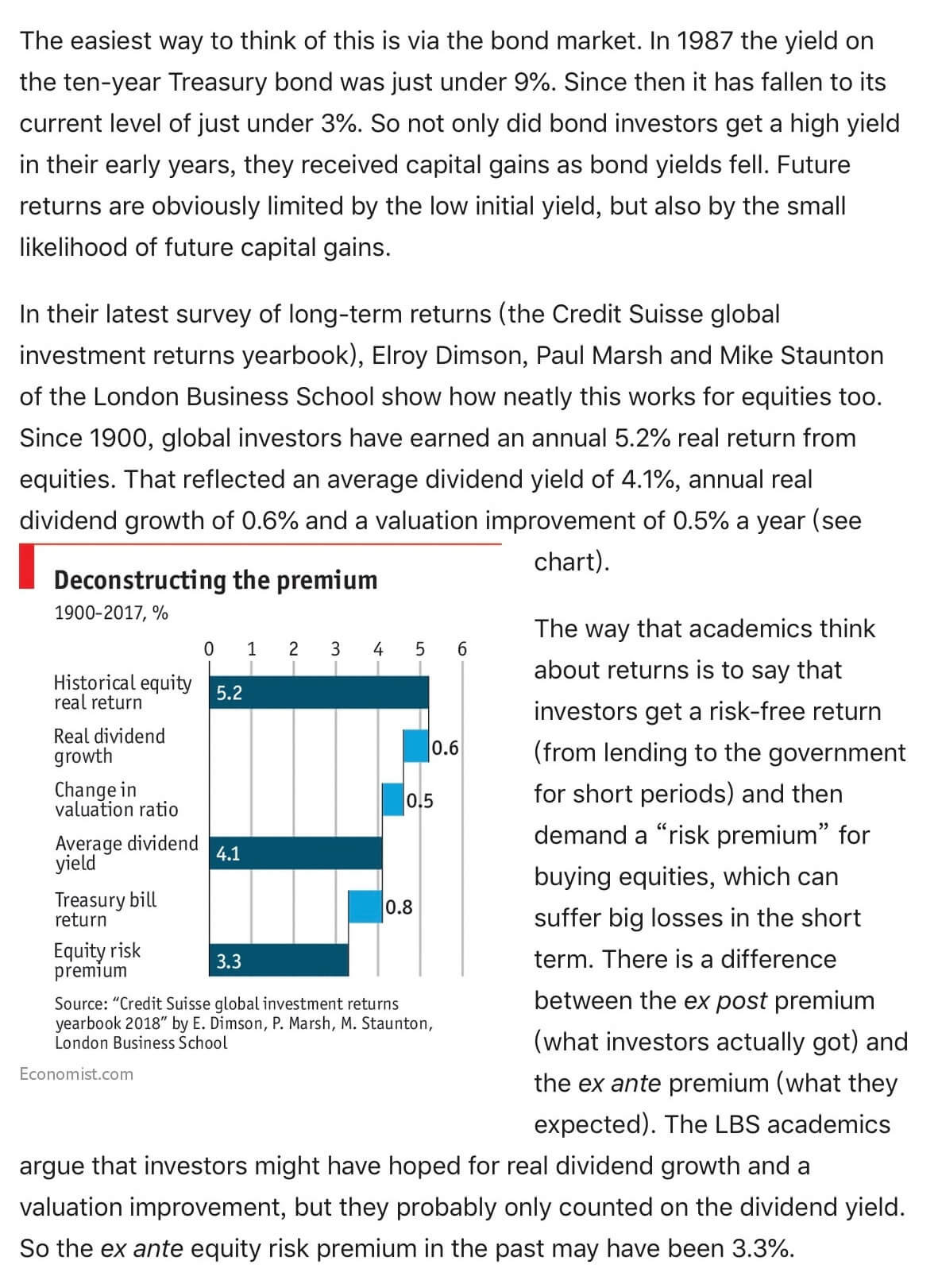

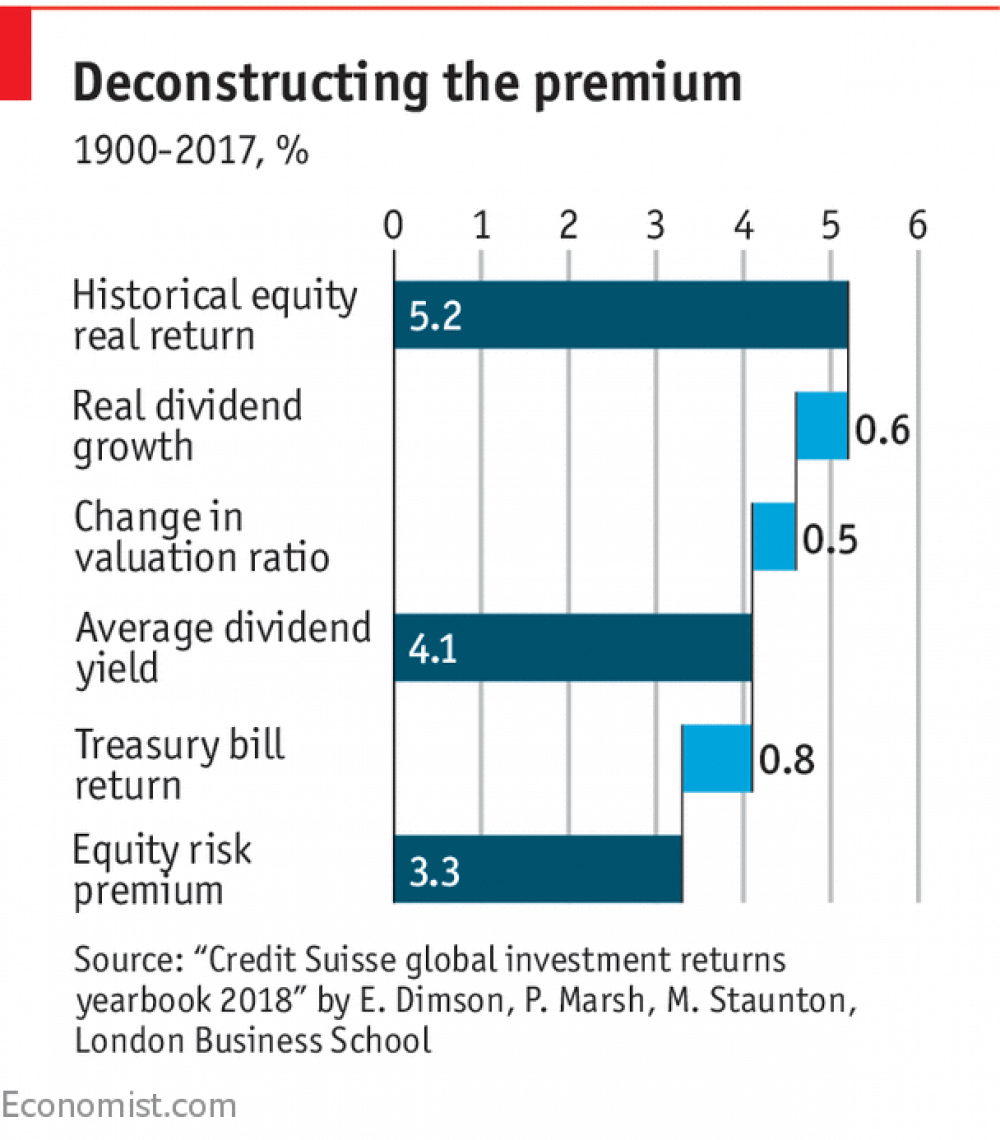

另外,倫敦商學院的Elroy Dimson,Paul Marsh和Mike Staunton在他們最新的調查報告(瑞士信貸全球投資回報年鑑2018)中顯示,自1900到2017,全球投資者每股獲得5.2%的實際收益,反映出平均股息殖利率(註1.)為4.1%,年度實際股息增長率為0.6%,每年估值提高0.5%(見圖表)。學者觀察大多投資者獲得無風險收益,卻又會於股票的風險溢價短期內損失。投資者希望獲得股息增長和估值改善,但預期的股權風險溢價3.3%卻容易被忽略。

目前全球市場的股息殖利率約為2.5%。假設以相當優渥的1%做為未來股息增長,預期股權風險溢價會達到3.5%。回溯2000年時同樣假設,股權風險溢價已達3.4%。數字告訴我們,利潤越高,但風險溢價伴隨著越大風險,長期來看投報率低是無法避免。

相反的先前我們的文章《這麼好賺?平均每年回報率約7%》(註2.)提到,美國全國經濟研究機構NBER(National Bureau of Economic Research)對於長期投資的資本回報率之最新數據研究:「這145年來,房地產平均每年回報率約7%,提供了最好的回報率。」數字告訴我們,投資者可以把更多的錢留在自己的口袋裡。

註1.股息殖利率(Dividend Yield)

股息報酬率的指標,以公司一年派發的股息除以股價得出。

原文出處:The Economist《Why low returns are inevitable - Long-term investing》