《經濟學人》(The Economist》〈不要指望貨幣政策會讓住房變得負擔得起〉(Don’t count on monetary policy to make housing affordable)(註1)探討了「貨幣政策」與「住房價格」問題,觀察發現「除非建房數量增加,否則無論利率高低,都無法緩解住房需求問題」。

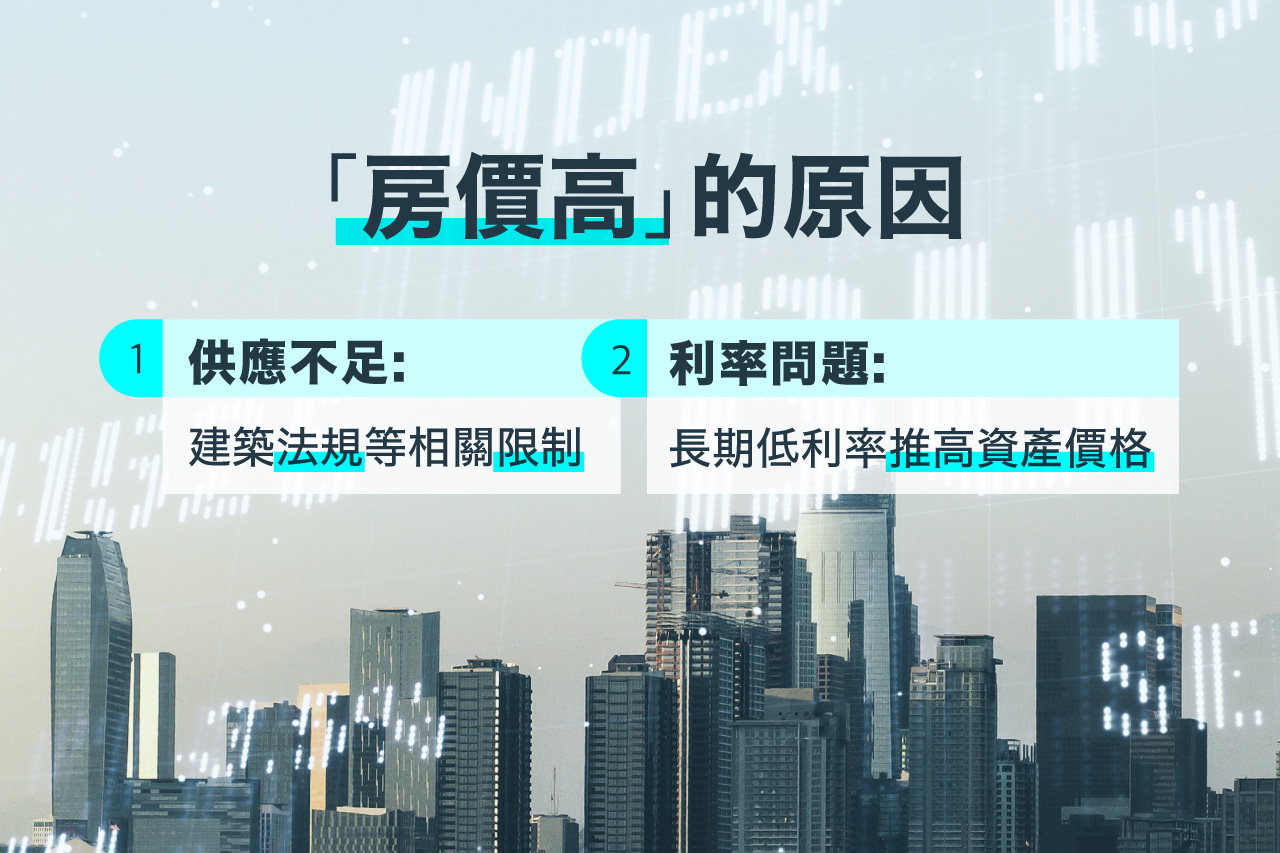

這時候我們得去了解,為什麼住房價格高昂?,通常有兩種解釋:一、供應問題:土地使用的限制所延伸的高成本與無法開發等問題阻礙了新住房的建設;二、利率因素:長期的低利率推高了資產價格,包括住房。貸款成本越低,房價越高。

住房既是資產也是消費品。換言之,房子,對所有人而言是「家」;房子,是拿來「住」的。只是房屋持有人不同,名目就不同。房東通過收租獲利(租金收入),而自住者則通過享受「居住服務」獲得隱形收入(貸款儲蓄變成自己的資產)。

然而,更高的利率非解決房價問題的好方案。對於年輕租房者來說,寄望於提高利率來降低房價並不切實際。研究表明,房價市場與租房市場幾乎是分割的。即便房價因利率上升而停滯,租金卻可能進一步上漲。高利率讓貸款成本更高,促使更多人選擇租房,導致租金需求增加;同時,較高的利率,使得養屋成本變高,變相推高租金。

誠然,對潛在買家來說,目前的房價、收入與貸款成本的組合使得購房負擔達到自2007年金融危機以來的最高水平,但只要住房建設不足,無論利率高低,都無法真正緩解住房負擔問題。真正的解決之道在於增加新建房屋的供應,而非單靠貨幣政策來調節。只有更多的房屋建設才能有效緩解當前住房市場的壓力。

此外,回到市場機制問題。人人都想住在都市,但熱鬧地區的土地就是有限,土地成本在僧多粥少下價格高漲,連帶著新的建設法規與審查等都加重了建築成本。想住在都市裡,就是價格昂貴,就是空間小,除非選擇住在外圍郊區,就能夠價格稍減,空間相對大。這些,就是個人選擇的問題了!相關文章請參〈逃離大都會:房價持續上漲,買房夢想遙不可及 ── 論全世界「往郊區移動的置產風潮」〉(註2)、〈買房「可負擔性」問題如何解決?──論「城市化郊區」移動思維〉(註3),不需要被人云亦云或外部雜訊所影響,而是真正釐清問題後,想明白了,就為自己的居住置產付出行動。為了自己。

═════════════════════

註1.〈Don’t count on monetary policy to make housing affordable〉(不要指望貨幣政策會讓住房變得負擔得起),《The Economist》(經濟學人),2024年12月19日。全文詳:https://reurl.cc/zp5Qp7

註2.〈逃離大都會:房價持續上漲,買房夢想遙不可及 ── 論全世界「往郊區移動的置產風潮」〉,《住宅經濟》君鑑機構(KR082),全文詳:https://reurl.cc/XZQxAg

註3.〈買房「可負擔性」問題如何解決?──論「城市化郊區」移動思維〉,《住宅經濟》君鑑機構(KR095),全文詳:https://reurl.cc/geYNnX