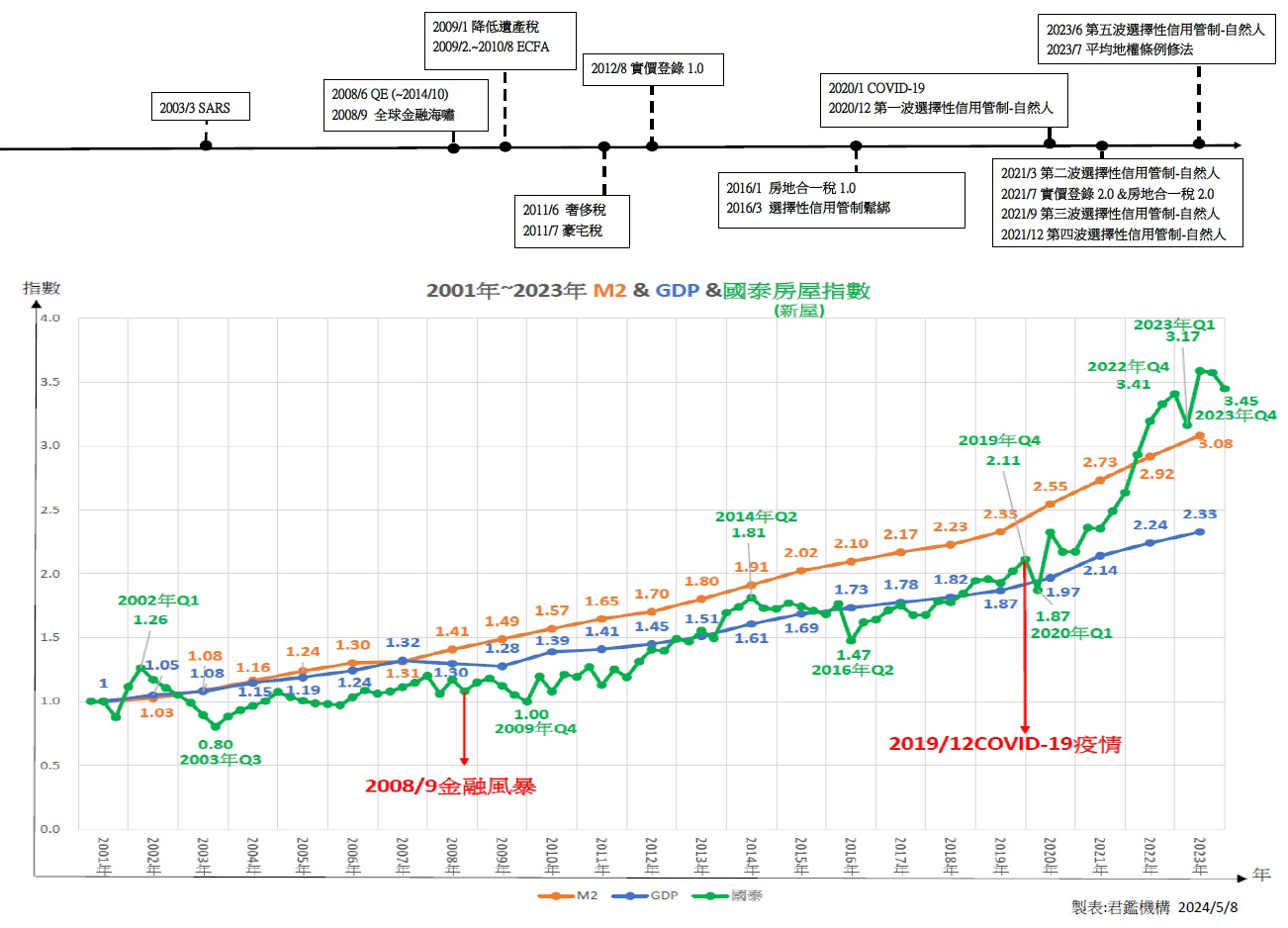

(★此圖係將台灣2001-2023年之M2(貨幣數量)&GDP(國內生產總額)&國泰房價指數(新屋房價)以2001年為基期,同時「正規化」後,就變成「相同的基準」以進行對照)(註1~4)

觀察上圖可看到:

長期以來,房價雖然可能受到多種因素,如:經濟動態、就業情況、貨幣政策、人口流動以及房地產政策(如土地供應、稅收政策等)皆可能影響到房價的走勢,可知台灣的GDP與房價並非簡單直接的因果關係,但它們之間係存在一定緊密的關係。

由此圖可以看到GDP逐年增長,這部分反映出一個國家的經濟活力與繁榮程度,但卻不見得能反映在每個人實際的購買力上。以「總體」來看,在2020年以前,台灣的房價實際上也並未脫離GDP數值的。但為何很多人一直喊買不起房?許多可能的原因在於:貧富差距、所得分配不均、通貨膨脹、就業市場情況和貨幣政策等。這也是為什麼很人都覺得「萬物齊漲,只有薪水不漲」,覺得「錢變薄了!」 的「相對錯覺」。

房價真正偏離數值幅度,嚴格來說應該是在2020年,也就是COVID-19疫情的影響之後。在那以前,中南部長期的一坪單價10來萬,頂多20多萬就算是很高價的,30萬大概是最精華的蛋黃區價格;可突然在2020開始,月月漲,單坪從20萬、30萬、40萬……於極短時間內以雙位數的方式跳漲……(至今,台中的30萬從蛋黃區天花板價格變成已經是蛋白區的地板價)。

因此從2020年開始,政府對全國不分區域實施了自然人的「第一波選擇性信用管制」,到了2021年甚至接連推出了「第二、三、四波選擇性信用管制」,並且再更加嚴格落實了「實價登錄2.0」以及「房地合一稅2.0」,乃至2023年依舊持續打房政策,推出「第五波選擇性信用管制」和「平均地權條例修法」。然後,政府這樣一連串緊湊的打房政策實施下來,以目前的結果論來觀察,似乎是「反效果」成分居多。為何?以下試析:

政府官員曾言:「打炒房,但不打房。」也因此,可以很明白地了解,政府之用意並非把房價打跌打垮,而是希望房價不要漲得太快,避免投機與泡沫。然而在近年之一系列「打房政策」推行下來,發現留在房地產市場上的都是更具有實力的、健康的賣家與買家。

(1) 對買方來說,如「房地合一稅」,用意為「持有時間越短,課徵稅率越高」,在2.0版本限制房屋持有少於5年將客35%的重稅之下,使得許多置產客延長了持有的時間。(結果導致市場的新屋、成屋供應量變少)

(2) 對賣方來說,政府將建商的購地貸款最高成數降為五成,保留一成動工款,並限制需要在購地的18個月內動工等嚴苛修法;加上原先台灣的土地供應與開發本來就受到各種法規限制等;這些條件已使得許多資金不足的小建商難以生存,能留在市場上的也只剩下有實力的賣方了。(土地與建築成本皆趨高,進而推升房價)

(3) 到底是少子化房子誰要買?還是供不應求?這是一個一直爭論不休的話題!但實際上只要看數據就能清楚,台灣的人口總數雖然在下降,但「戶數」卻是逐年在增加,原因係「小戶化」趨勢,這才是「真相」。因此,少子化,實際只是口水上的假議題。

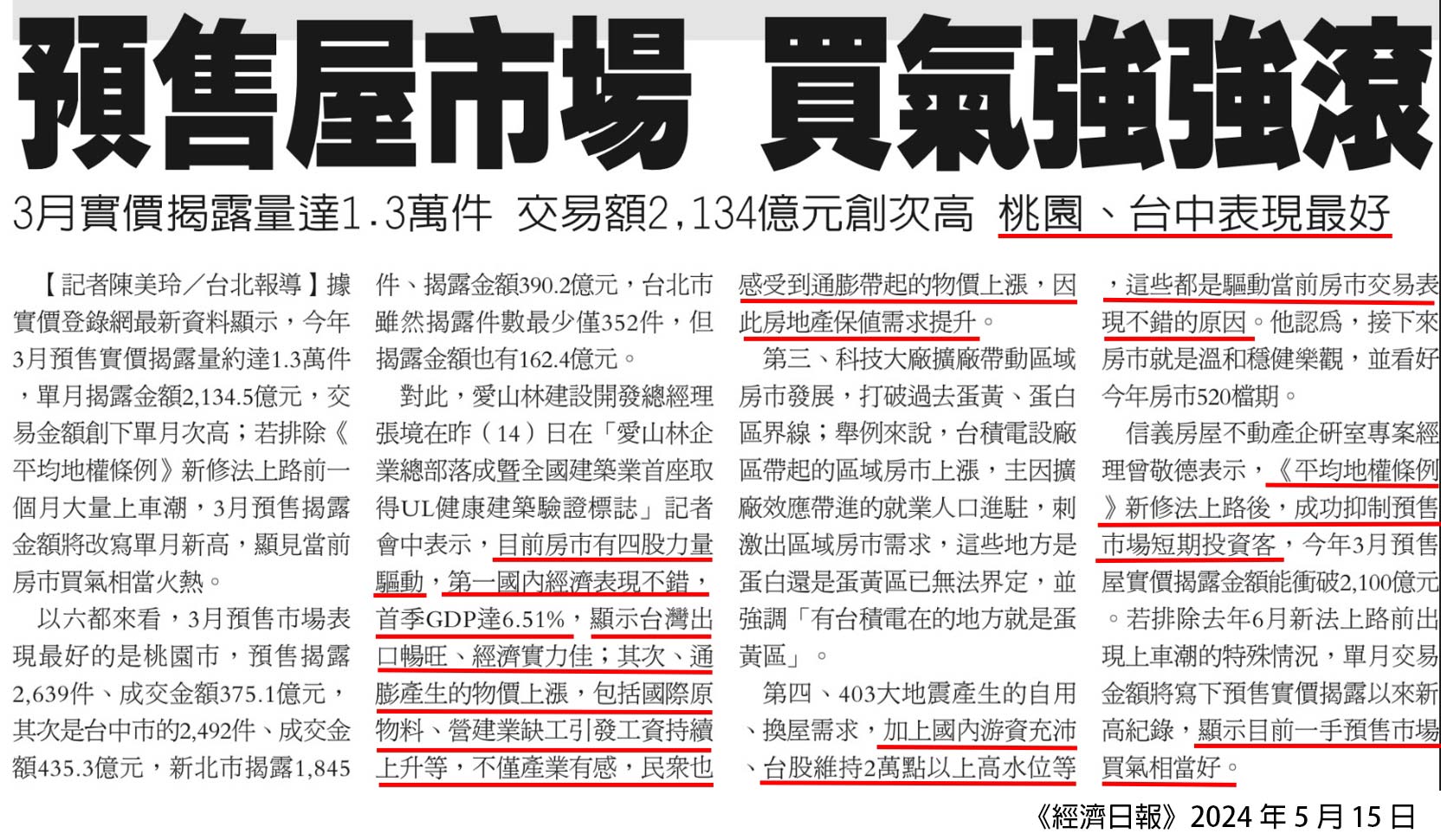

(4) 資訊透明化,知識常識化。以現在的資訊流通來說,因為資訊快速而透明,加以實價登錄在預售屋階段即揭露,無須再等到數年後交屋的時間差,然而,如此卻更容易造成「一案疊一案」,無論新屋或中古屋都是;此外,民眾因比以前更具有財商觀念,感受到「通貨膨脹」之影響,會更傾向買房置產以避免產生購買力下降的問題。

(5) 人性問題。其實,房價高的因素真的錯綜複雜,但最終有一個非常重要的基底還是人性的問題。問問每一個人,當他有朝一日從「租屋族」晉身為「擁房族」時的心態與價值觀念是否仍然一樣呢?當他買房的時候1000萬,即便隨著最自然的通膨,假設房子變成1200萬,那麼,他願意將房子1000萬出售給別人嗎?每個人捫心自問,就能立即明白箇中道理了。

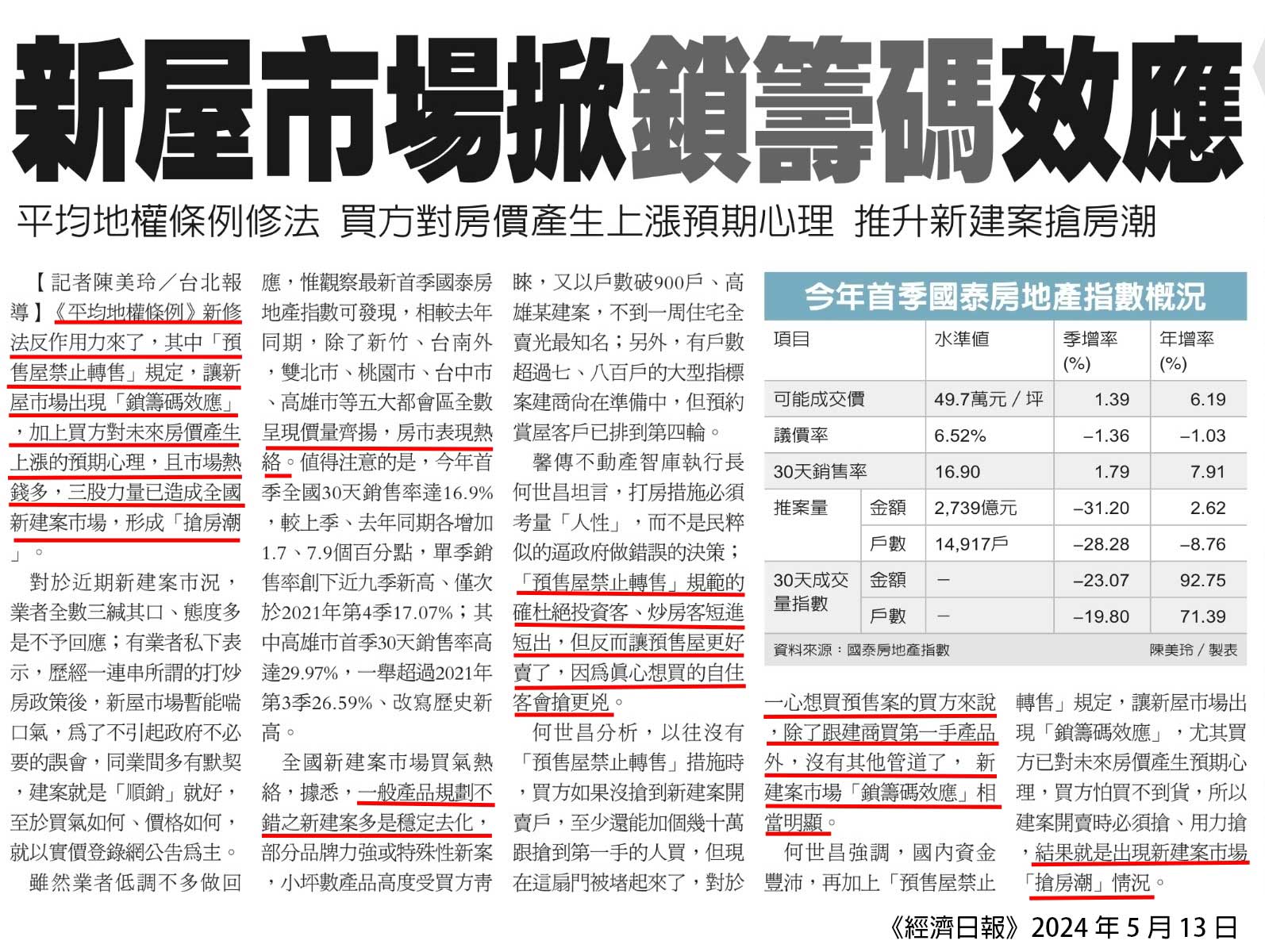

綜以上,可知自從房地合一稅2.0(持有 2 年內課稅45%)及平均地權條例修法(2023/7/1以後房屋預售禁止換約轉賣),則新成屋(餘屋)已不像早期容易形成賣壓,造成房價挫低。

在以前來說,使照核發量與新建餘屋大會構成賣壓,但在「現在」來說,卻是因為「供應量被鎖住了」,反而導致於市場上買氣熱,而價格硬,且有些供不應求的況味。換句話說,留在市場上的買方與賣方都是「實力堅強」者,大家比氣長。在2022年Q4進入冷盤,幾季的盤整時期,但到了新青安政策一出,又燒了一把新火,在各種數據爆量上可明顯觀察到,買房剛需馬上傾巢而出。

各種法規變嚴格了,成本提高、稅收大增……什麼都變得更嚴格了,則新屋供給釋出選擇與數量也變少了。但一般人買房還是必須靠「新屋貸款」的「槓桿制度」來協助買房。因此目前的市場呈現大抵是:投機少了(台灣的房貸違約率0.06%),不穩定的籌碼(買、賣方)去除了,市場更健康了。

總的而言,2008年以前,房價甚至還常低於GDP,並不算輕鬆的產業。此外,看看貨幣數量M2,在2008年全球金融海嘯之後明顯高於房價與GDP,貨幣不停地增加,為了保值(購買力),會流到哪裡去呢?逐年增加直到2020年這一波全台房市大漲。

真正買得起的人依舊循序漸進置產,買不起的人無論給予怎樣的機會還是都難以上車。這張圖表顯示出的是:長期來看,僅有近3年因為新冠疫情以來,台灣的房價才脫離GDP發展而跑,在那(2020年)之前並未脫鉤,差異只在「購買力不均」的問題罷了。

建商本為一房地產業的製造加工者,在法規種種限制下導致「建築成本大增」;而新屋轉賣選擇本能增加市場的活絡度,如今也因為稅收問題而「延長了持有者的鎖屋時間」,種種因素皆造成目前房市「新屋供應量大大緊縮」,市場新屋供不應求;而多餘的成本也都只能向最末端的消費者收取。

以上,是我們就目前實際數據呈現出來的真實樣貌所做出的觀察評析。提供給大家做更多面向的參考。君鑑祝願大家早日為自己置買好房。

═══════════════════════

註1. M2(貨幣數量)https://www.cbc.gov.tw/tw/cp-523-975-DEE11-1.html

註2. GDP(國內生產總額)https://www.stat.gov.tw/cp.aspx?n=2674

註3. 國泰房地產指數 https://pip.moi.gov.tw/V3/E/SCRE0201.aspx

註4. 君鑑研究指數圖係將台灣2001-2023年之M2(貨幣數量)&GDP(國內生產總額)&國泰房價指數(新屋房價)以2001年為基期,同時「正規化」後,就變成「相同的基準」。