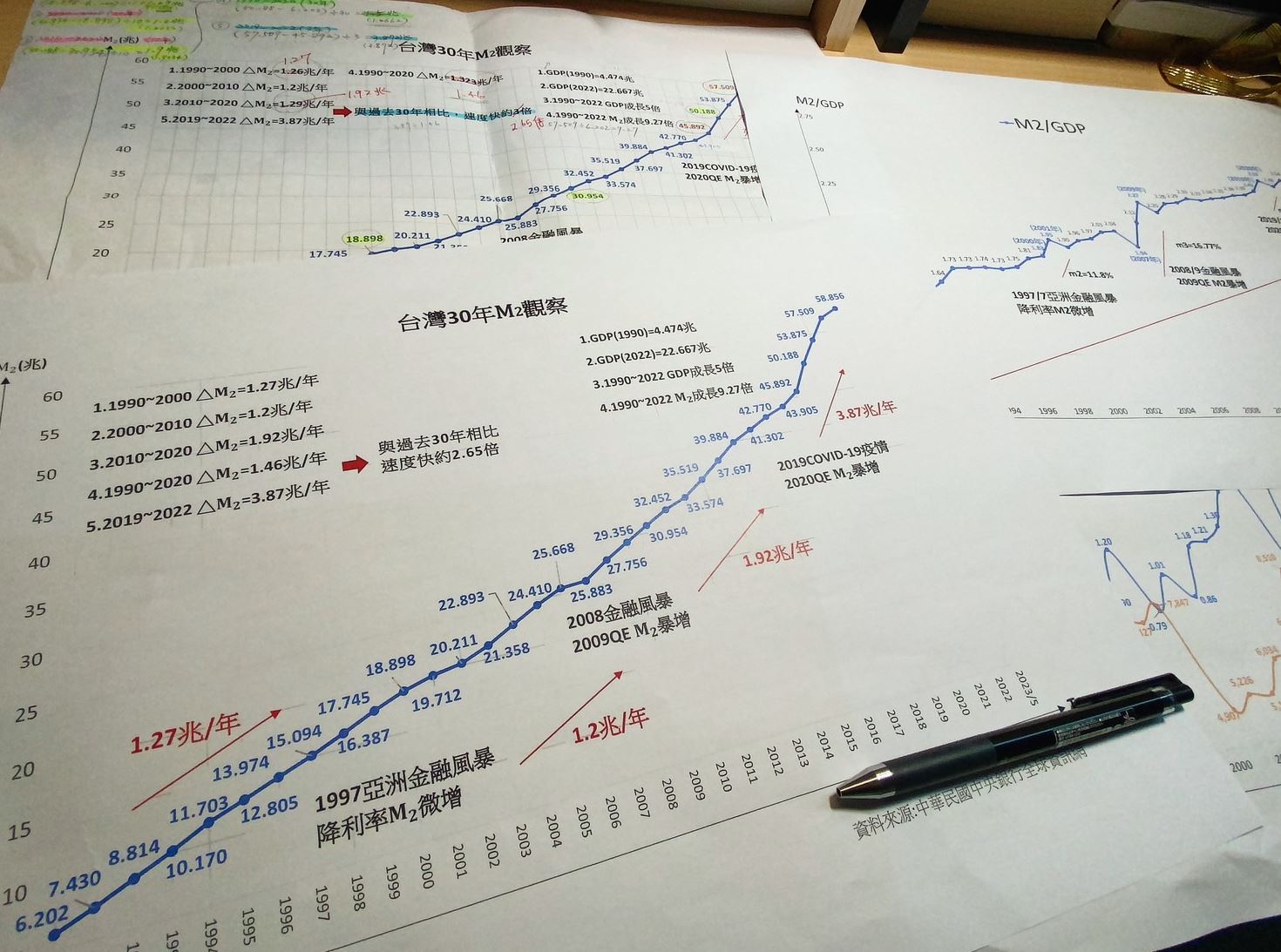

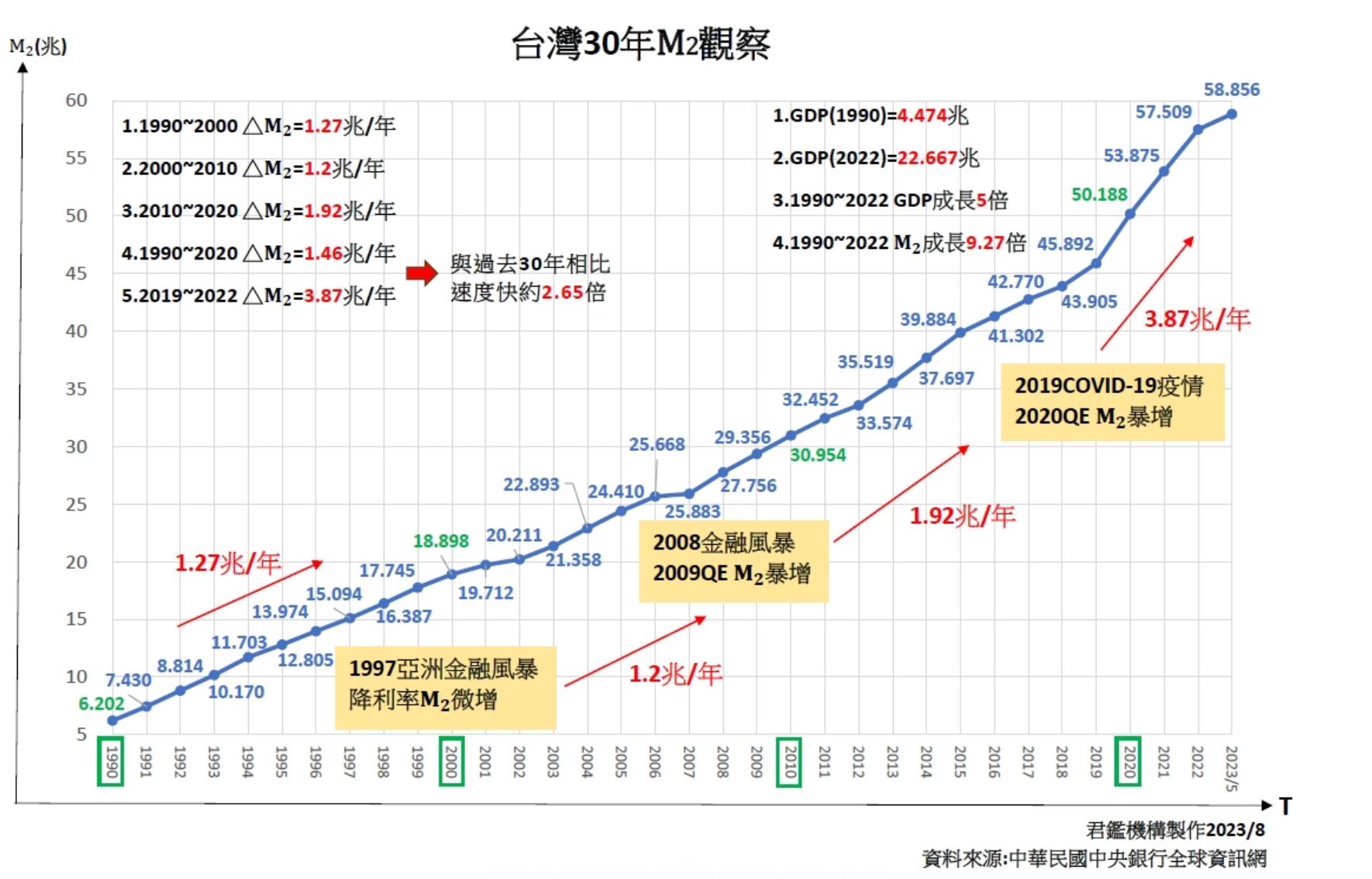

★ 台灣近30年的M2觀察 & 大事件

這張圖,是君鑑最新統整製作出來的,之後的文章會再度看見(其他題目),這裡先大致解析我們目前所看到的「貨幣觀測現象」──〈台灣近30年的M2觀察〉:

由圖面可以看到,自1990至2000年,台灣每10年M2的增加量約1.2兆,在這其間經歷的經濟大事件是「1997亞洲金融風暴降利率,M2微增」。到了2000至2010年的平均10年間,M2每年增加1.2兆,這時候也遇到「2008全球金融風暴」與「2009的量化寬鬆(QE,Quantitative easing),使得M2年增量暴增」!

因此2010至2020年的M2平均10年間年增至1.92兆,這其中又在2019年碰到了全球的COVID-19疫情,因此2020年再度QE經濟紓困,使得M2年增量再度暴增!可以看到2019至2022年的這3年期間的M2平均年增量就暴衝到3.87兆!!

台灣從1990至2022年的GDP成長5倍,相同的期間,M2總量卻成長了9.27倍。M2長期大於GDP,貨幣怎可能不貶值?資產又怎可能不膨脹呢!!

以上是先就整個總體架構來解釋這張圖表,之後會再以許多小題目,用淺顯易懂的方式呈現,希望大家能夠「看清楚這個社會」,「觀測貨幣與明白財富真相」,然後「好好地保全自己與家人」!

★ 換作是你,如何「鎖住當下的購買力」?

這時候就會有個疑問?現在的房價那麼高,如果想要買新房子,如何去思考持有房屋的成本與效益問題呢?通常持有第二套房屋,而自己還不需使用到時,會以出租的方式產生現金流來補貼繳貸款。但以新屋來說,房價高,出租報酬率可能不比老屋翻修出租來得好,但是這類買家的初衷也不是為了要當房東而買屋租人,不是職業的房東,就很難只是熟練地為了當包租婆而置產。

大部分時候,只是想把辛苦賺來的錢(貨幣),轉換成(資產),「鎖住當下的購買力」,讓數年後的1000萬還是1000萬,不要縮水成800萬,反而1000萬可能變成1300萬、1500萬,誰知道呢?

貨幣不斷貶值,社會又要持續進步,萬物皆漲,怎麼可能資產不漲呢?在「匯率」的調控難題上,也很難兼顧三角平衡,既想要維持固定匯率,又想要資本自由進出,但貨幣又必須是獨立自主的,怎麼樣都只能三選二。所以當美元寬鬆時,廣義貨幣M2一增加,台灣就得要跟上,這是身不由己;當美方印鈔 台灣的財產當然也就跟著水漲船高。因此房地產一直都背著「人為炒作的黑鍋」,實際上「問題出在貨幣」!!

★ 什麼是「實質負利率」&「用通膨繳貸款」?

但對一般人來說,會有兩個買房的檻是考慮重點:一個是「房價」,另一個是「後續的持有成本」。關於前者,之前許多文章已論及,故此篇先探討「房屋持有成本」的部分。

大眾這十多年來習慣了低利率,總是很容易受到升息的影響,彷彿一聽到升息消息的風吹草動就受到驚擾,但在小數點與小數點之間,其實很難想像真正的利率高與利率低是完全不同的兩個世界!以前曾經有定存接近10%的年代,那可說是個躺著都賺錢的時候,不需要承擔什麼風險,有錢就存著無風險領息(但也代表著外頭有更多創業賺錢的更好機會)。

然而隨著後來利率越來越低,通膨都比利率還高的時候,就表示「實質負利率」的時代到來了。這時候,要怎麼做才能避免自己的財產被通膨吃掉呢?當然就必需去買能抗通膨的資產做為自己真正的財產,而對一般人而言,股市太難了,這最簡單的方式就是購置房地產。

回到剛剛說的,關於「實質負利率」這件事,想想看,現在的利率升到2%,但通膨差不多4%,也就算是貸款買房,還是較有利!甚至可以換成更口語的解釋──「用通膨繳貸款」!

通膨4%,整年來說就會吃掉一個人半個月的薪水了!年復一年,貶之又貶,月光心慌,片甲不留;但假設能省吃儉用存買房子,買一千萬房,則此頭期款也許從數十萬開始慢慢繳起,隨著時間槓桿與累積,則若干年後,屆時大環境的社會經濟進步、基本工資調升、各項成本上漲、環保意識提升、建築法規趨繁、規費越來越多,營造成本只會往上;實價登露資訊透明,當毎一個買方成為賣方,價格皆已錨定,除極少數特殊情況,價格也是長期上漲的趨勢。

★ 你知道市場上的新屋其實是供不應求的嗎?

一般薪資所得的確沒什麼大的漲幅,但問題出在貨幣,財產多報酬率就高,這是很現實的問題。所以才會說人生來就不公平,資產多的人躺著就生錢,如同在風口上的豬也會飛,實例就是如此,悲嘆也沒用。

因此對於腳踏實地想努力翻身的人來說,必須去想「置產」的規劃,只要確認好產品的品質與價格合理,就不太會受利率高低影響(只要不誇張)。是則,外在小升小降彷彿與我無關,因為利率總是低於通膨(實質負利率),只需要貸款去購買可以抗通膨的資產(長期而言就算是無風險的套利),利用通膨繳貸款的概念。

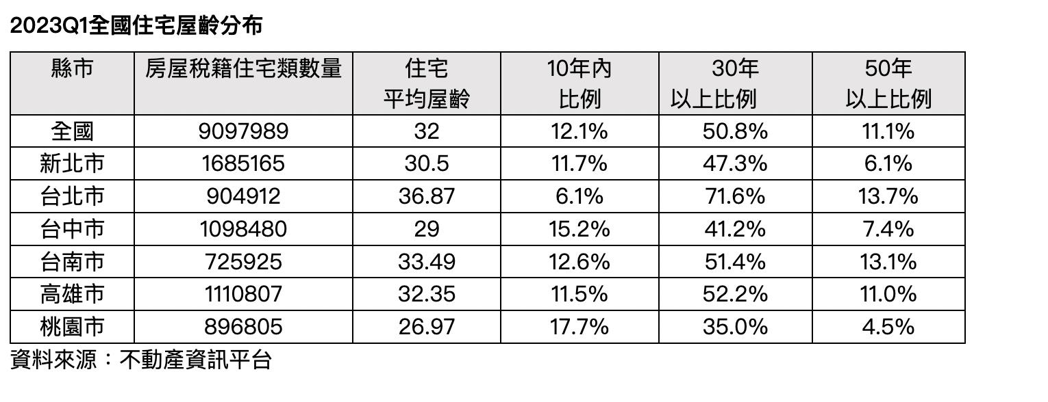

「根據不動產資訊平台資料顯示,今年(2023)第1季全台住宅平均屋齡已達32年,其中就有101萬戶屋齡在50年以上,高達462萬戶的屋齡在30年以上,比例達到51%,每2間就有1間屋齡30年以上,顯見國人住在老房子狀況普遍,北市30年以上的房子占比更高達72%,至於全台屋齡10年內的住宅比例僅有12.1%,僅有少數的家庭有機會住在10年內的房屋。」(註)據此新聞統計數字來看,每2間房,就有一間是30年以上的老屋。一年一年過,都更困難,屋齡只會越來越老。從這個數據統計可知,新聞上喜歡將少子化與房價漲跌連在一起討論也是不切實際,除非大家可以接受目前佔最大宗的30年老屋(而且將變成40、50年)。

從以上可知,市場上的新屋其實是很缺乏的,而當景氣冷卻之時,建商量縮,以量致價,否則誰要賠錢呢?(現在成本高,以及價格揭露這麼透明),新屋總是有剛需,該冷靜時,大家一起冷,所以在資訊很透明的現在,買賣雙方都蠻能即時掌握的,也應該曉得,價無法跌到哪裡去。

何況,現在的許多新屋,都還沒成屋,因此,繼續拉鋸和僵持。隨著時間累積,剛需族持續等待,錢也繼續存,還有通膨。「人」和「錢」和「通膨」總是會在某個時刻迸發,就又變成房市的動能。時間快慢而已。

★ 種種原因使得房價上漲不可逆,那我們能怎麼做呢?

差別也只在,都市的反應快,鄊區再如何偏僻,總還是有「時間浸潤」後的「通膨紅利」。所以,資產很重要的。此外,人為炒作也不可能造成長期的影響,勢必都會回歸到基本面的;可以觀察,房地產長期波盪之間,仍呈現上漲的趨勢。抱得久就有優勢,在貨幣不停被稀釋前,早點想清楚,早點將流量換成存量,就有優勢。否則,資產多寡造成更M型化,貧富差距更拉大。

時空背景不同了,從前利率高,可以靠存錢累積頭期款;現在「實質負利率」,「收入又不高」的狀態下,存錢速度遠遠比不上房價(資產)漲幅,一輩子都追不上,所以一定要「認清現實」,先求能力所及再求好。將眼光與著力點放回到尋常百姓家,而不是王宮貴族,不是達官貴人住的地方。

「看懂比較重要!」不需要隨著雜訊起舞,長期投資不是短線當沖就不要擔心利率升降,因為升降息都是專家們為了整體的經濟健康而調整,輪不到一般人擔憂。我們不能改變外在現實,一般人只需要早點看懂這個社會的遊戲規則,找尋一個對自己相對有利的位置,安靜入坐。大概就是在這不公平的世界裡唯一的生存之道了。

══════════════════════════

註:〈全台「半百老屋」達百萬戶!僅有少數家庭可住10年內房屋〉,《經濟日報》,2023年5月26日:https://house.udn.com/house/story/5889/7192632