- 軍公教的「天生麗質難自棄」

很多的企業員工會受到大環境的景氣影響,導致無薪休假、裁員減薪或收入銳減等,尤其在這些年因為疫情的侵擾,許多人的生意也因此大受影響,甚至關門大吉。但在所有工作群體中,只有「軍公教」朋友不怕擔心變動。

基本上,對於軍公教而言,收入是恆常穩定的,只要不犯罪、不貪瀆,就是鐵飯碗,不用怕被資遣;若能適度分配生活支出,作出合理的規劃,長期而言,穩定的置產投資,對於未來的生活肯定是有幫助的。

每個人在職場工作都是很辛苦的,如何讓你努力賺來的所得發揮更大效果呢?這就要必須要靠投資理財, 才可以幫忙分散並承受一些工作壓力。尤其在通膨日益嚴重的今日而言更是如此。只是對於忙碌的你而言,也許在工作、家庭與育兒等方面已耗盡了時間與體力,如何有能耐再來研究什麼投資理財呢?更何況一遇風險,得不償失?沒錯。人不能做超過負擔與不確定風險的投資!必須考量風險係數,再預估合理報酬。

因此這裡我們只討論「買房」,也只討論「合理的置產」問題。軍公教可確定的基本條件就是:每個月有固定的現金流(薪水)。優勢則是:受到銀行歡迎(較容易過件),以及貸款利率較低(有多種優惠利率),因此無論從哪一方面來看,都是很適合買房置產的族群。且因軍公教可不受大環境的波動影響,以需定期繳付房貸(存款)而言,是可以非常「穩定」的狀態。

- 錢要如何「存」出來?

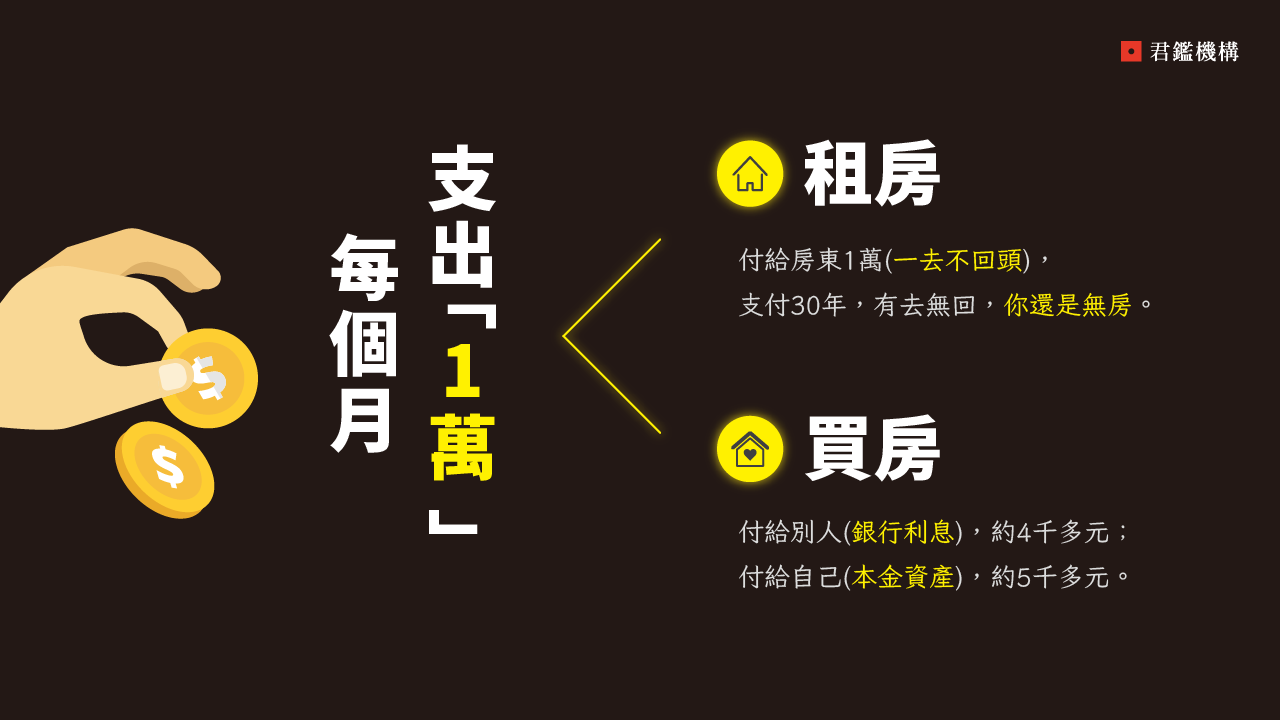

這裡我們舉個曾經走過的體驗,化約成簡單的數字舉例,因為這最能貼近一般人的真實。以前還是菜鳥小白時也曾以為錢是需要靠1塊錢1塊錢存起來的。當時每個月租屋要繳房租1萬,又要存1萬,所以月支出2萬,年存12萬(另12萬給房東)。

經歷了幾年社會歷練後,後來才漸漸明白:「錢」必須要靠房貸槓桿讓資產膨脹,才能為你帶來生財效益,存死錢不僅最慢而且是最沒效益的(還被通膨吃掉進而貶值)。如果存房,房貸又是五倍槓桿,而房子的膨脹,會快速增長你的「資產價值」,也就會膨脹你的「帳面價值」。以下我們以化約的數字來說明。

舉例來說,如前所述,以存死錢的方式辛辛苦苦維持一個月存1萬,一年就是存12萬。但「1萬元若是用在買房」,差不多等於是「300萬房子的30年本利和」,也就是每個月1萬元的現金流可以等於是300萬房子的30年房貸的月繳金額(以此類推3萬元差不多是900萬房的30年本利和)。回到每個月1萬元,也就是說,這1萬元可以只是單純1萬元。也可以是300萬的房子,而只要一個波動,假設市場上升了20%,它就多了60萬,一個房子從300萬變成360萬,感覺很多嗎,好像也還好。但是,對於死存錢來說,60萬要存多久?得存整整五年? (存得漫漫長日……)

- 如何化「死錢」為「活錢」?

何況,你每個月付出的1萬裡,真正付給別人(銀行)的利息只付4千多,本金付5千多(但這仍是付給你自己的資產);可是你若是租房,每月月租金付1萬(給房東一去不回頭),付了30年,有去無回,你還是沒有房子。

重點是,您貸款買300萬的房子。當房屋價值漲到400萬,你還是付300萬的房貸;當房屋漲到600萬時,你仍是付300萬的房貸。同理,別人租給你的話,房子增值,租金也會增加的。被剝皮的,永遠是無房的租客。

同樣的一筆錢,用在哪裡?怎麼使用?真的會使得人與人日後的人生差距越來越大!總結來說,軍公教的薪水,只要早些好好規劃,是可支撐一個1千萬房產的現金流的,而這樣的現金流所做的置產,又可以產生資產膨脹給你,以此類推。

軍公教向來都是社會中的「中堅力量」,在這變化迅速的時代裡,如果說買房置產對於個人來說最重要的意義在哪裡?大概就是除了自己能夠「好好居住」之餘(好的房屋品質=好的居住品質),也要有未來能夠「好好退休」的防禦意識(好的房屋價值=好的資產價值)。

總結

「軍公教」收入是恆常穩定的,除了每個月有固定的薪水。又具備銀行優惠貸款的優勢,因此無論從哪一方面來看,都是很適合「買房置產」的族群。為何要靠置產才能存錢呢?因為存死錢不僅最慢而且最沒效率;如果存房,房貸是五倍槓桿,而房子的膨脹,又會快速增長你的資產價值,也就會膨脹你的帳面價值。其實【每個月存1萬可以不只是1萬,而是300萬房子的30年本利和】。如果明白了這道理,將同樣的錢放在不同的配置上,日後將會有天差地別的距離!說到底就只是在不確定環境中的一種【防禦性自保方式】(未來能夠好好過退休生活!)但在此之前,需要的是你願意「延後吃棉花糖」的決心與耐心!