2023年上半,經歷了去年全球市場的跌宕起伏,此刻的疫情已稍見趨緩,房市也趨近於冷靜的盤整時期,其實正是民眾可以好好看房賞屋與估算買房的時刻。現今的房屋總價動輒千萬,因此對現在大環境的剛性購屋族群而言,普遍是以30年本息攤還的比例居多。此外,由於房子的漲幅高於收入,故在日常生活花費還算可行的狀態下,房貸佔比通常會提升到抓四成左右,才更能購得自己想要的房子。

我們以現行調息之後的條件,試算2023年最新的房貸試算:

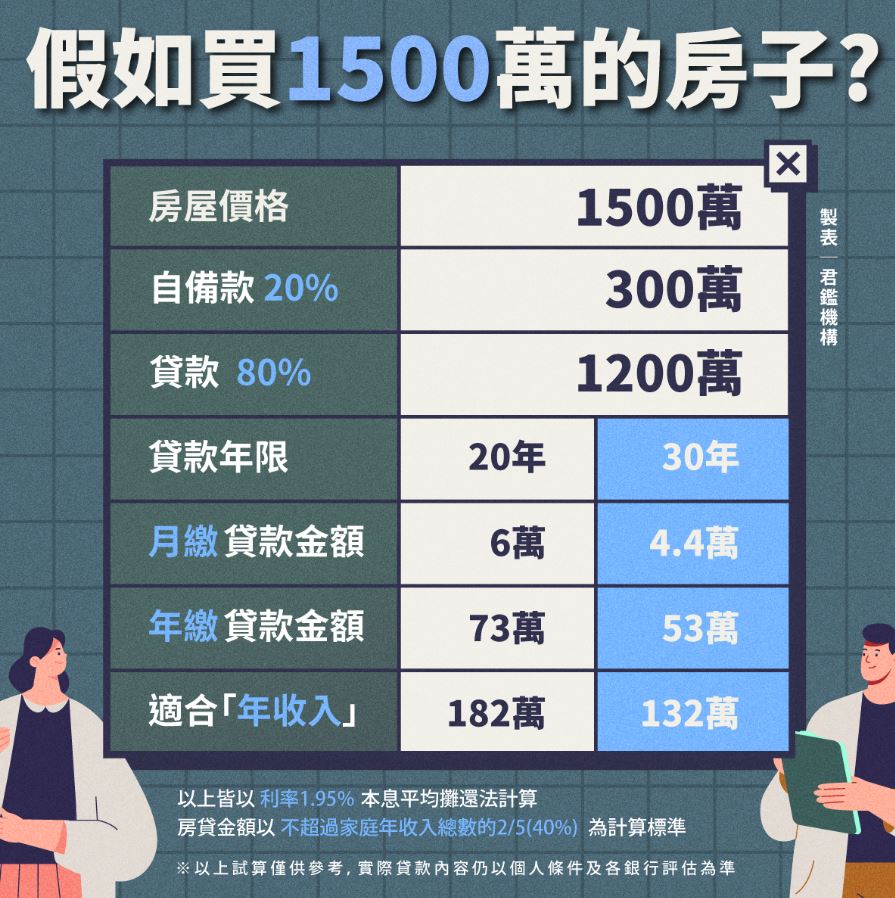

下表我們舉例「1,100萬」、「1,200萬」和「1,300萬」三種房屋價格,以貸款八成,「利率1.95% 本息平均攤還」計法,以及房屋貸款金額以「不超過家庭年收入總數的2/5 (40%)」來計算:

由上可以看到房屋價格所對應的頭期款、自備款,以及貸款20年和30年各自的月繳與年繳金額,並以此評估適合購買的家庭年收入總數為何。

以此表格來看,如欲購買1,100萬的房子,貸款八成,那麼自備款就是220萬,貸款880萬,分30年本息均攤,那麼每個月要繳3.2萬左右,一年需要繳的房貸就大概是39萬,那麼夫妻的家庭年收入總數最好要達到97萬,也就是房貸金額大概佔家庭總收入的四成。

再舉例來說,假設家庭總年收可穩定達到106萬左右,那麼就能購買1,200萬的房子;換而言之,年繳42萬左右,即可購買1,200萬的房子。

也可換一種方式來評估,如果我每個月的還款能力有3.8萬,那麼我就能購買1,300萬的房子。

這個表也可以依您們的月收、年收、或還款能力等去評估自己的房屋購買力,當然每個人的生活方式不太一樣,耐受度和人生規劃也不大相同,因此除了此參考表格之外,再加入生活其他支出考量後,就能夠更明白自己適合買哪個價格區間的房子。

以雙薪家庭來說,如果稍微辛苦一些,就可以開始規劃和配置兩個人的收入。比起租房子繳房租給房東繳房貸,不如直接繳房貸存在自己買的房子,成為自己擁有的資產。1,100萬的房子也大概是目前中部地區,適合一個小家庭空間的基礎價格了。如果真心有買房的夢想,那麼就要做好自己的購屋儲蓄計畫,預售屋有時間可以存還頭期款,但要確認清楚建設公司的口碑與品質;有些人也許靠家人協助,那麼更可縮短準備時間。重點還是,要將抽象的夢想,擬訂出確實的目標並計畫時程,一步一履,有一有二,有數字增長,有真切的實感,慢慢累積,房子就不會只是存在於紙上圖面,而是全家人真正的溫暖窩、避風港。

現在,就讓我們一起來看看房貸試算表吧!